機遇與挑戰:

- 國內下游銅需求的回暖以及國內外價差的拉大是導致銅進口量大幅增加的主要因素

- 全球制造業繼續回暖,有色金屬下游需求總體處于復蘇之中

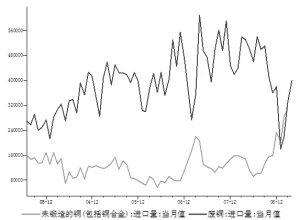

- 4月國內對未鍛造銅及銅材進口再創歷史新高,至39.9萬噸,較3月環比增長6.6%

- 1-4月累計進口133.6萬噸,同比增長40%

- 4月國內進口廢銅40萬噸,環比增長21.12%

我國銅分月進口量(噸) 數據來源:Wind資訊

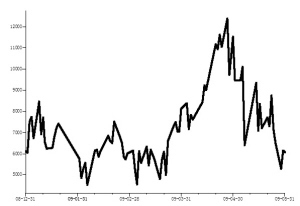

今年以來LME與長江市場銅現貨價差(人民幣元) 數據來源:Wind資訊

海關總署的數據顯示,4月份我國銅進口環比激增。分析師稱,國內下游銅需求的回暖以及國內外價差的拉大是導致銅進口量大幅增加的主要因素。

數據顯示,4月國內對未鍛造銅及銅材進口再創歷史新高,至39.9萬噸,較3月環比增長6.6%。1-4月累計進口133.6萬噸,同比增長40%。4月國內進口廢銅40萬噸,環比增長21.12%,已經連續3個月環比大增,但分月及1-4累計進口量同比仍是大幅下降。

國內外最新的制造業采購經理指數顯示,全球制造業繼續回暖,有色金屬下游需求總體處于復蘇之中。今年前4個月國內房地產市場回暖勢頭不減,帶動銅的消費需求上升。此外,國內汽車、電力電纜、家電等主要的銅消費領域產量環比持續上漲。分析師預計銅下游的家電消費將保持良好的勢頭。

從國內外價差看,3月底以來,國內外銅價價差明顯拉大,LME現貨價和長江有色市場現貨價價差3月份最低在人民幣每噸5000元以下,而進入4月份最高達到12000元以上。如此大的價差,其中存在的套利空間不言而喻。

4月份LME銅庫存大幅下降18.78%。第一創業證券分析師巨國賢表示,4月9日開始歐洲庫存每天約有5000噸的庫存下降。由于歐洲需求并不旺盛,復蘇也僅僅是剛剛開始,因此推測這種庫存下降主要是向中國出口。而上海期交所銅庫存4月份下降21.30%,進入5月份以來卻持續大幅增加,分析師表示,考慮到1個月左右的運輸周期,這種狀況的出現,不排除貿易商利用國內外價差進行投機套利的因素。

對于今年進口量的預測,分析人士大都保持比較謹慎的態度。“今年我國精煉銅的進口增加幅度可能保持在10%左右。”某業內人士表示,銅的需求是跟著GDP走的,一般需求會略高于GDP增幅。