- 市場規模持續擴大、區域分布城鄉差異大

- 醫院信息化建設深入發展也正推動醫療機構對醫療電子產品需求的增長

- 磁共振成像裝置、計算機斷層掃描儀等大型標準設備市場一直是我國醫療電子銷售額的主要貢獻者

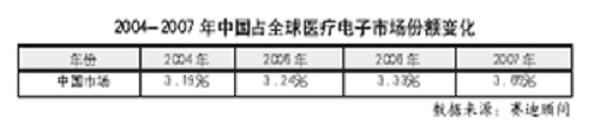

- 中國占全球市場份額也正穩步提升,2007年達到3.65%

- 2007年,我國醫療電子市場規模達到247.3億元,同比增長17.3%

- 城市醫療電子消費占我國總體醫療電子市場的70%以上

- 農村醫療電子產品消費不足整體市場的30%

市場規模持續擴大、區域分布城鄉差異大,產品品牌集中等特點成為我國醫療電子整體市場現狀的重要寫照,我國市場對醫療電子產品本身的需求正朝便攜化、定制化以及微創化方向進一步發展。

近幾年來,伴隨著我國經濟的發展、相關醫療政策深入實施、醫療市場化競爭逐步深化以及整體健康需求的快速釋放,我國醫療電子市場得以快速發展。賽迪顧問數據顯示,2007年,我國醫療電子市場規模達到247.3億元,同比增長17.3%。這其中,市場規模持續擴大、區域分布城鄉差異大,產品品牌集中等特點成為我國醫療電子整體市場現狀的重要寫照,我國市場對醫療電子產品本身的需求正朝便攜化、定制化以及微創化方向進一步發展。

市場規模持續擴大

對比中國與全球醫療電子市場增長情況,近4年中國市場增長率持續高于全球市場增長水平,且中國占全球市場份額也正穩步提升,2007年達到3.65%。我國對醫療電子產品需求的增長直接推動了醫療電子產品市場規模的擴大。

圖一:2004~2007我國醫療電子市場規模和增長率

近幾年,我國經濟快速發展,全社會對健康需求也隨之增長,同時,經過多年的發展,我國人口老齡化趨勢開始顯現,老齡人群對醫療服務及產品的需求不斷增加。此外,隨著人民整體生活水平的不斷提高,醫療電子產品的選用也愈發先進,市場對高端電子產品的需求增加,市場需求結構正不斷調整。健康需求的增長、產品需求結構的調整極大地推動了中國醫療電子市場規模的增長。

圖二:2004~2007年我國占全球醫療電子市場份額的變化

我國醫院信息化建設深入發展也正推動醫療機構對醫療電子產品需求的增長。隨著計算機和網絡技術的發展,我國醫療機構的信息化和網絡化建設成為醫療服務的重要發展趨勢和醫院競爭力的重要組成部分,這也推動我國醫療電子市場對影像化、數字化等高、精、尖醫療電子產品需求的增長。

此外,隨著我國醫療體制改革的不斷深入,我國政府正逐步放開醫療服務市場,容許外資醫院或民營醫院進入,并引入市場競爭機制。各醫院為鞏固自身競爭實力并加強醫療服務能力而產生對先進醫療電子設備的大量需求,這也在很大程度上刺激了我國醫療電子市場的發展。

[page]

城鄉差異大 品牌集中度高

目前,我國醫療電子市場主要集中在大、中型城市,城市醫療電子消費占我國總體醫療電子市場的70%以上。我國城市居民生活水平的快速提高,健康需求以及與之對應的醫療電子產品需求隨之提升,尤其是近年來,中國城市化進程加速,大量農村人口遷至城市,這在一定程度上也擴大了城市醫療電子設備的需求。同時,大中型醫院主要集中在城市,城市醫院的現代化建設也推動了醫療電子產品配備的升級換代。

與之相對應,我國農村醫療電子市場尚未完全發展起來,醫療電子產品消費不足整體市場的30%。這一方面是由于我國農村經濟水平相對不高導致醫療電子產品和醫療服務消費能力有限;另一方面,我國農村醫療體制尚在調整,相關政策保障尚未完全落實,這在一定程度上制約了我國農村地區醫療服務以及醫療電子產品市場的發展。

目前,我國醫療電子市場主要由國外廠商占據。我國本土醫療電子產品研發進展相對滯后、核心技術大多掌握在國外公司手中,這一現狀也因此導致我國醫療電子產品特別是高端產品對外資品牌依賴度較高。具體在品牌方面,2007年,中國醫療電子市場份額仍然主要集中在通用電氣、西門子、飛利浦等國際知名企業手中。以醫用射頻儀器市場為例,計算機斷層掃描儀市場主要掌握在美國通用電氣公司手中,磁共振成像裝置市場主要由德國西門子公司把持,血管造影設備則主要為荷蘭飛利浦公司的產品。

細分市場需求逐步顯現

在快速增長的醫療電子市場中,磁共振成像裝置、計算機斷層掃描儀等大型標準設備市場一直是我國醫療電子銷售額的主要貢獻者。隨著我國醫療電子市場的進一步發展以及各細分市場需求的逐步凸現,我國市場對醫療電子產品本身的需求也在朝著便攜化、定制化、微創化等方向發展,這些細分產品市場潛力的釋放將成為我國醫療電子市場未來增長的重要推動力。

便攜化:醫療電子作為健康生活的重要輔助設備,人們對它的依賴程度不斷增加,其中,特定疾病患者如糖尿病人、高血壓患者、心臟病患者更是需要隨時隨地了解自己病情,這對血糖儀、血氧儀、血壓計等常用醫療電子設備的體積和易操作性提出更高要求。在半導體電子元器件尺寸不斷縮小、集成電路集成度不斷提高的情況下,一些常用醫療設備體積的縮小也得以實現,從而在技術層面上大大推動了醫療電子便攜化的發展。

定制化:大型醫療電子產品大多較為精密且研發、制造周期較長,在早期,制造商大多是一個產品“通吃”一個市場,但由于我國不同地區患者情況和支付水平的不同,高質量、高配置產品在一些地區出現推廣不開的尷尬局面。

為避免這種現象并進一步擴大產品銷售,一些廠商開始針對我國特定地區特別是二、三級城市和農村地區醫療電子需求展開調研,并針對這些地區的常見疾病、患者具體情況和醫療機構支付水平研發特定產品。具體表現為,同一種功能的產品將根據不同地區和不同醫療機構的具體情況進行元器件和功能設置上的重新組合并進行價格的調整,以更好適應不同采購者的實際需求。

微創化:一些常用醫用診斷和治療設備如X射線、內窺鏡等設備在帶給患者幫助的同時也會給患者帶來如射線輻射和人體創傷等一定副作用,隨著醫療技術的不斷發展及其與高科技技術的不斷結合,一些新型醫療電子設備在減少患者痛苦方面進展快速,其中激光設備則因其微創的顯著特點而迅速得到推廣。未來,隨著科技和醫療技術的進一步發展以及人們對醫療服務要求的不斷提高,醫療設備微創化將成為我國醫療電子產品的重要發展方向。