機遇與挑戰:

- 國際市場投資意愿與個人行動裝置發展帶動網通設備Q2表現

市場數據:

- 整體通訊設備產業Q2較Q1成長16%

- Q2 Ethernet LAN Switch產業產值較Q1成長17.92%

據工研院IEK ITIS計劃最新發布的2011年第二季我國通訊產業概況報告指出,在國際市場投資意愿與個人行動裝置之發展的情況下,帶動網通設備在2011年第二季的表現。

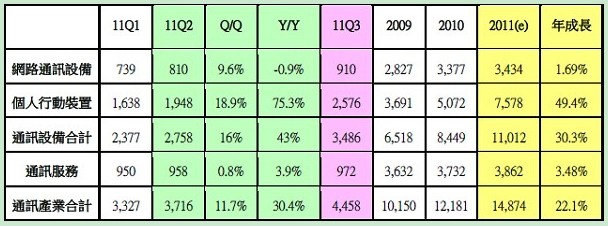

其中個人行動裝置市場仍是以手機產品為主要成長動能,而第二季起廠商開始推出雙核心或不同作業系統之產品來吸引消費者。因此整體通訊設備產業在 2011年第二季之產值為2,758億新臺幣,較2011年第一季成長16%,較2010年第二季成長約43%。

在網絡通訊設備部分,以 Switch 產品來看,受到北美地區零售和企業恢復采購投資意愿,新興國家持續進行國內寬帶網絡布建,以及云端運算概念風行帶動資料中心 交換器需求浮現,歐美品牌客戶下單持續,帶動我國第二季Ethernet LAN Switch產業產值達到148億新臺幣,較第一季成長17.92%。

我國通訊服務發展狀況有賴智能型產品之發展帶動行動服務營收,故2011年第二季通訊服務產值約為958億新臺幣,較上季小幅成長0.8%,較2010年第二季成長3.9%。總計 2011年第二季我國通訊產業設備與服務合計產值約為3,716億新臺幣,較2011年第一季成長11.7%,較2010年第二季成長近30.4%。

另外,由于第一季零售端 WLAN AP / Router 仍有庫存,故減少了第二季的訂單量,使得第二季我國 WLAN AP / Router出貨量較第一季下滑10%,且受到產品單價持續下滑影響,2011年第二季我國WLAN AP / Router產值為71.8億新臺幣,較第一季下滑10%。

WLAN NIC 部分,雖然NB對于WLAN模塊需求小幅衰退,所幸電視和智能型手機 內建WLAN比重提高,適時彌補NB所造成的衰退幅度,故總計2011年第二季WLAN NIC產值為114億新臺幣,與第一季相當。

在Cable CPE方面,受到第一季DSL CPE產業仍處于庫存消化階段,再加上第二季為產業傳統籌備新開標案期間,淡季效應明顯,我國第二季 DSL CPE產值為110.4億新臺幣,較第一季微幅下滑8%。2011年第二季我國網絡通訊設備產值為810億新臺幣,較2011第一季成長9.6%,較2010年第二季微幅下跌0.9%。

在個人行動裝置──手機部份,宏達電(HTC)布局已久的海外市場已逐漸明朗,多款智能型手機在美國熱銷,并持續推出新產品。宏達電多款智能型手機分別為美國四大電信業者的暢銷機種,此外第二季再推出兩款旗艦新機,以延續HTC智能型手機在美暢銷熱潮,此兩款新款分別為與Sprint合作的裸視3D手機EVO 3D及與T-mobile合作的超級多媒體手機SensatiON,因此帶動宏達電第二季產量較第一季成長許多。

此外摩托羅拉(Motorola)多款功能型手機密集在第二季出貨,且,其訂單由我國ODM廠商承接,我國手機產業因此受惠;2011年第二季手機市場產值為1,647億新臺幣,較2011第一季上漲17.4%,較2010年第二季則大幅成長了約115.4%。

在GPS部份,暑假旅游的帶動下,第二季常為GPS之旺季,因此銷售狀況常較第一季有大幅成長,然而在智能型手機之成長動力強勁的影響下,GPS產業之產值雖較第一季成長,但與去年同期相比之下,其成長力道仍顯遜色。

2011年第二季我國GPS產值為290億新臺幣,較上季成長30.1%;較去年同期下跌約13.4%。2011年第二季我國個人行動裝置產值為1,948億新臺幣,較上季成長近19%,較2010年同期成長約75.3%。

在通訊服務方面,行動上網服務大幅成長,致行動加值占行動服務營收比重提高,其主要原因來自智能型手機與平板計算機的熱銷,帶動了用戶對于行動上網服務之使用率,因此行動加值服務占行動服務之營收比重不斷提高,也提升了營收成效。

故2011年第二季行動營收為583億新臺幣,較上季成長0.8%;而固網營收則為374億新臺幣,較上季成長0.5%;2011年第二季我國整體通訊服務產值為958億新臺幣,較上季成長0.8%,較2010同期成長約3.9%。

2010~2011年我國通訊產業產值估算 (單位:億新臺幣)