機遇與挑戰:

- 普通DVD播放機銷售仍持續下降

- DVD高清市場將日漸明晰,整個DVD市場的品牌競爭格局將出現重整

- DVD播放機出口將向高端產品轉移,但仍以OEM為主

- 消費能力日漸形成的農村市場,前景廣闊,將成為DVD企業轉戰的目標

市場數據:

- 預計2008年銷售量將同比下降18.5%,銷售收入同比下降20.8%

- 2004-2008年中國DVD播放機市場銷售量復合增長率為1.17%,銷售額復合增長率為-5.1%

- 2008年1-10月出口同比下降6%,出口額同比增長1.1%

中國DVD播放機市場經過十多年的風雨歷程,已經進入成熟期。2003年到2006年中國DVD播放機的銷量雖保持增長,但是增長幅度越來越小。中國DVD播放機銷量在2007年首次出現下滑,2008年其銷量仍延續此趨勢。2008年對于中國DVD播放機市場可謂是危機四伏,人民幣升值、金融危機的波及、知識產權使用費及專利費的困擾,中國DVD產品出口正在經歷前所未有的考驗;勞動力成本急升,原材料成本高漲,使DVD播放機的價格再次受到挑戰;氣候和自然災害因素給DVD播放機運輸和銷路造成了阻礙。

面對種種困境,DVD播放機廠家舉步維艱,紛紛加快突圍的步伐,產品的跨界和渠道的擴容成為DVD播放機企業破繭出新的舉措。隨著中國廣播電視數字化的全面推進和奧運會高清電視的轉播,極大地拉動了中國高清晰度數字顯示產業的發展,中國迎來了全高清的盛會,也帶動了中國對高清DVD播放機的需求增勢。

2008年初,隨著東芝HD DVD與BD DVD在下一代高清DVD格式角逐中的失利后,一場高清DVD格式的持久戰拉開帷幕,誰將奪取市場的話語權,將是2009中國年DVD播放機市場的一大亮點。即將到來臨的2009對于中國的DVD市場來說是充滿機遇和挑戰的一年,中國DVD市場能否持續發展,如何演變,很大程度上取決于民族DVD企業的態度。

2008對于中國DVD播放機市場注定是不平凡的一年……

1.市場開始走向萎縮,銷量再次下降

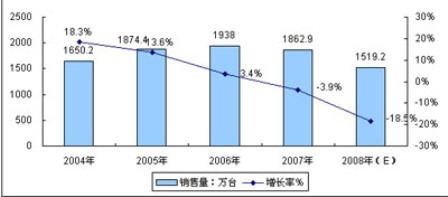

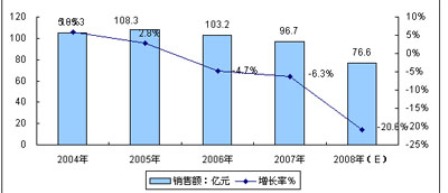

根據賽迪顧問統計數據顯示,2008年1-10月中國DVD播放機市場共銷售DVD播放機1109.2萬臺,實現銷售收入55.3億元。下半年,DVD市場略有回暖,預計2008年銷售額將達1519.2萬臺,同比下降18.5%,而銷售收入達76.6億元,同比下降20.8%。2004-2008年中國DVD播放機市場銷售量復合增長率為1.17%,銷售額復合增長率為-5.1%。

2008中國DVD播放機市場銷售量中仍以普通標清DVD為主,標清DVD市場經過多年的快速發展,市場飽和度進一步提高,功能大同小異,沒有革命性的突破,有效的需求減少,導致標清尤其是臺式DVD的銷量大幅下降,行業利潤萎縮。市場表現說明中國DVD播放機產業周期已發展到成熟末期,正在朝衰退期邁進,新的替代品正在孕育成長。2008年全高清的盛會加快了中國DVD產業由“標清”向“高清”的過渡,但高清DVD播放機價格昂貴和片源上稀少成為其快速發展中的絆腳石。因此,“高清”DVD的增長幅度遠遠不能彌補“標清”DVD播放機下降速度。

表1 2003-2008(E)年中國DVD播放機市場規模

圖1 2003-2008(E)年中國DVD播放機銷售量規模與增長

圖2 2003-2008(E)中國DVD播放機銷售額規模與增長

2.品牌過度競爭,導致價格走低

由于DVD播放機生產準入門檻不高,已有眾多中小型企業涌入,競爭激烈,同時經濟的不樂觀,使消費者的消費行為變得更為謹慎,DVD播放機銷售的大幅下滑,商家不得不用以價格戰來搶占市場份額,但過度競爭使國內DVD生產企業的利潤縮減,很多底子薄的企業很難抗衡持續的價格戰,不得不面對生存的困境。同時DVD播放機產品的不斷成熟使價格更為透明化,暴利時代已一去不返。

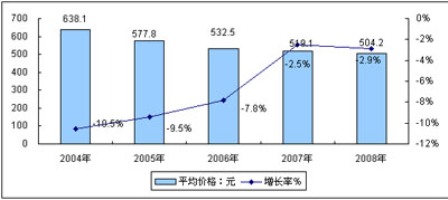

2008年,中國DVD播放機市場中的主導產品仍然是500元以下的較低端產品,中低端市場份額繼續保持其主力地位,臺式DVD機市場穩步衰退,價格下降空間有限,沒有較大波動,而移動DVD播放機、刻錄DVD播放機等高端產品的價格下降較快。

圖3 2003-2008(E)年中國DVD播放機平均價格

3.量降價漲,低成本的出口優勢逐步減弱

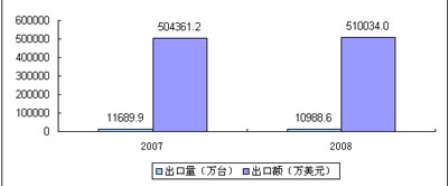

近年以來,全球DVD播放機市場呈現相對飽和、增長放緩。席卷全球的金融風暴,高額的核心技術專利費,人民幣的升值,原材料價格持續上漲和勞動力價格的上升等因素使國產DVD低成本的出口優勢逐步減弱,因此,2008年1-10月DVD播放機出口市場呈現“量降價漲”的趨勢,2008年1-10月出口為10988.59萬臺,同比下降6%,出口額為510034萬美元,同比增長1.1%。出口仍以OEM加工為主。

圖3 2008年1-10月中國DVD播放機出口

4.品牌集中,民族企業仍為中堅力量

2008年1-10月的DVD市場,前五的排列順序為步步高、萬利達、奇聲、飛利浦和金正,銷量占整體市場的40%左右,民族品牌力拔頭籌,統領市場。面對日漸萎縮的DVD播放機市場,很多民族DVD生產廠家采取多元化策略用以減小市場風險,紛紛投資于利潤相對高的小家電和手機領域。與此同時,作為中國DVD播放機市場的中堅力量,民族企業任重而道遠,為了扭轉DVD播放機市場的蕭條局面,他們加大了對高清產品的研發,加快了高清影碟機市場普及推廣工作,但技術瓶頸仍是中國DVD產業亟待突破和解決的關鍵。在此關鍵時刻,中國DVD產業亟需建立自主的核心技術產業鏈,致力于新產品的開發,只有突破了核心件的開發和生產技術,創造自己的技術標準,才能擺脫受制于人的地位,成為全球DVD產業的“創業者”。

5.“家電下鄉”,渠道擴容

“向上提升,向下延伸”的家電渠道策略是今年家電市場的一個亮點,許多家電廠商在原有渠道基礎上加大渠道建設的力度,不斷提升終端品牌形象。同時,借助“家電下鄉”的利好政策向下延伸渠道。“家電下鄉”大大激活農民購買能力,擴大農村對家電產品的需求,成為家電新的增長點。DVD播放機市場衰退主要表現在一、二級城市,農村市場仍有大量需求空間。“家電下鄉”政策成效顯著,使許多DVD廠商冀望借助此政策實現渠道擴容。“家電下鄉”是一項系統而復雜的工程,如何緊緊抓住農村市場的內需,將是“出口轉內銷”DVD廠商的重要突破點。

6.高清市場慢啟動,中外企業暗流涌動

2008年,藍光技術BD格式在全球市場戰勝了以東芝為首HD DVD格式,但作為勝利者,藍光陣營在中國市場表現不溫不火,數月未見大動作。BD高昂的售價以及片源的短缺成為制約BD發展的兩大瓶頸,以索尼、松下、先鋒、飛利浦等企業為首的藍光BD陣營似乎有些水土不服。但DVD的洋品牌始終對龐大的中國市場充滿信心,為了解決片源短缺問題,BDA中國推廣小組積極地與內容提供商和民族DVD生產廠商合作,加大對中國市場的投入力度,致力于藍光光盤產業鏈的完善,加快實現藍光電影碟片本土化的生產。在終端市場推廣上,藍光陣營的生產廠家為了培育BD市場,以“捆綁銷售”來吸引消費者購買,從而提高消費者的認知度。11月索尼第二款藍光碟機BDP-S350碟機的降價是BD在中國大陸市場推廣過程中質的飛躍。

而民族企業的實力也不容小覷。為了改變“打工者”的地位,擺脫受制于人的境地,應對藍光BD的高清的市場競爭,中國生產企業自主研發的三種高清DVD格式(紅光EVD、NVD和藍光CBHD)在分辨率和盤片容量上都取得了突破性進展,建立了從光學頭、芯片、整機、盤片到內容的上下貫通的產業鏈。中國的高清播放器市場正處于產品導入期,價格、渠道乃至相關行業部門的支持都是CBHD、EVD、NVD得天獨厚的優勢,同時相關部門正醞釀聯合CBHD、紅光高清NVD等成立更大的中國高清聯盟,旨在推廣自主知識產權高清格式的發展。可見中國新一輪高清DVD時代即將上演。

綜合以上分析,賽迪顧問預測2009年中國DVD播放機市場將呈現以下四大趨勢:

- 普通DVD播放機銷售仍持續下降,預計銷售量同比2008年下降10%左右,價格將更低廉,平均價格將低于500元

- DVD高清市場將日漸明晰,整個DVD市場的品牌競爭格局將出現重整

- DVD播放機出口將向高端產品轉移,但仍以OEM為主

- 消費能力日漸形成的農村市場,前景廣闊,將成為DVD企業轉戰的目標