- 第一季度彩電行業艱難開局

- 智能3D領跑業績突圍

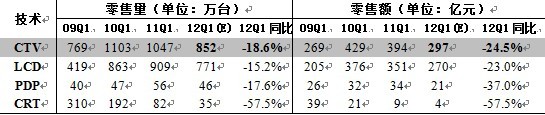

- 2012年一季度內銷彩電零售規模852萬臺

- 第一季度等離子電視銷量為46.4萬臺

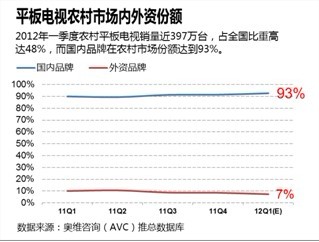

- 2012年一季度農村平板電視銷量近397萬臺

- 國內品牌在農村市場份額達到93%

進入2012年以來,受貨幣政策持續緊縮、通脹壓力較大、出口減速、投資乏力、消費動力不足等多方面宏觀經濟環境的影響,中國彩電行業出現成本壓力激增、消費需求減少、購買能力下降等現象。伴隨著彩電行業以舊換新、家電下鄉政策的逐步淡出,再加上房地產調控帶來的波及影響,彩電行業今年一季度顯現出了明顯的疲弱態勢。

一、2012年一季度中國彩電市場盤點:彩電行業零售規模降幅明顯

據中國電子視像行業協會與奧維咨詢(AVC)聯合發布的數據顯示,2012年一季度內銷彩電零售規模852萬臺,同比下降18.6%,零售額297億元,同比下降24.5%,這是彩電行業繼2011年后再次出現一季度量額齊跌的局面。

數據來源:奧維咨詢(AVC)推總數據庫

奧維咨詢(AVC)分析認為導致2012年一季度彩電行業零售規模出現下滑的因素主要有以下幾個方面:

1、以舊換新政策結束,引發12月政策性透支元春銷量。

政策性透支導致1月份終端零售量額較去年同期下降明顯,降幅分別為22.1%和30.2%。一季度中后期2月和3月雖較去年同期有小幅增長但仍無法彌補1月零售規模下降的巨大空擋,一季度整體零售表現上出現明顯負增長態勢。

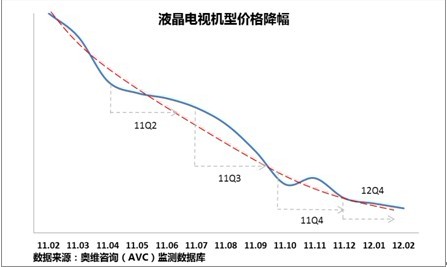

2、相較去年同期液晶電視價格降幅微弱,市場拉動效應有限。

與2011年同期相比,2012年一季度液晶電視價格降幅微弱,創歷年來新低,尤其是去年12月份以來價格降幅波動僅1個點位,2月~3月降幅相差無幾,使得一季度價格吸引力降低,價格對終端拉力有限。

3、CRT電視退市完成,等離子電視另辟蹊徑

隨著連續3年來液晶加速替代CRT的彩電行業結構調整逐漸走入尾聲,CRT產品在終端零售市場的退市工作基本完成。

等離子電視作為電視領域第二大技術類型,憑借3D顯示畫質優勢仍表現出較強的抗壓力。據奧維咨詢(AVC)監測數據顯示,第一季度等離子電視銷量為46.4萬臺,其中一月份銷量為29.5萬臺,同比增長2%,市場表現基本穩定。受日本地震影響及日系品牌自身的戰略方向調整,國內品牌在等離子電視領域將獲得更大的市場機會和獲利點。

二、熱點剖析

1、智能電視:內資廠商齊推新品,外資品牌全面涉足

國內品牌在經歷2011年智能電視市場和產品上的投入與積累后,2012年國內品牌迅速發力,在開春第一時間展開新品攻勢,推出了諸多的智能電視新品,將之前的擁有獨立操作系統、可視頻點播、可下載使用應用程序簡單智能電視產品,發展成為具備語音識別、手勢識別等一系列人機互動功能,注重交互體驗的新產品。這些產品的推出無疑將提高國內品牌在智能電視領域的市場把控權和產品技術優勢。

在國內品牌紛紛上市智能新產品之時,以三星,LG,索尼和夏普等外資品牌也逐步加大智能電視領域的產品投入, 2012年智能電視市場可謂群雄逐鹿,廝殺激烈。

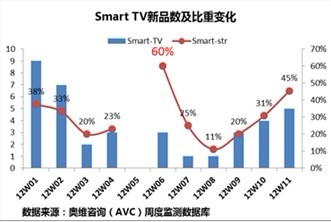

根據奧維咨詢(AVC)周度監測數據顯示,從2012年第一周開始至第十一周(03.05-03.11),各整機廠商共推出智能電視新機型38個。每周智能電視新機型數量占比也呈現出上升態勢,最高結構占比達60%。

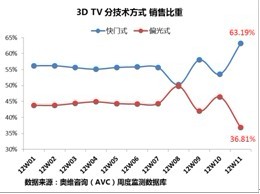

2、3D電視:3D電視PR和SG價格差距縮小,兩大陣營競爭激烈異常

60Hz的SG(快門式3D)產品推出后,帶動SG產品的整機價格一路下滑,價格帶呈現出整體下移的趨勢,奧維咨詢(AVC)監測數據顯示,至3月中旬SG產品平均降幅7個百分點,而同期PR(偏光式3D)的整機平均降幅僅為3個百分點。

3、國內品牌市場份額上升到行業歷史最高位,一季度內外資份額比重為85:15

據奧維咨詢(AVC)統計數據顯示,2011年一季度中國彩電市場國內外品牌零售量市場份額比重為85:15,內外資份額差距前所未有。

奧維咨詢(AVC)認為,國內品牌在一季度的快速增長主要有以下幾點原因:

首先,當前全球經濟和產業環境對外資品牌拓展中國市場規模不利:

由于全球經濟不景氣引發的電視需求疲軟,和連續兩年來全球性平板顯示產業鏈普遍不景氣,甚至上游企業連續巨額虧損的現象,促使外資品牌在中國市場進一步采取保守的市場策略。特別是以三星和索尼夏普為代表的“3S品牌”,他們在中國的經營導向,很明顯的由以往追求規模型,向追求利潤型轉變。這樣在國內品牌開始放開手腳大搞促銷沖擊規模時,外資品牌采取的策略是冷靜作壁上觀,這樣使得外資品牌在中國的市場份額不可避免會被國產品牌蠶食。

[page]

其次,外資品牌在中國主要局限在城市市場,而在廣大的農村市場,外資彩電品牌的市場覆蓋率和占有率都比較低。而一季度彩電行業的核心旺季是元春前后的農村傳統旺季,特別是隨著家電下鄉惠民政策漸進尾聲,農村市場的翹尾效應開始顯現,國產品牌電視的銷量也因此水漲船高。奧維咨詢(AVC)的監測數據顯示,2012年一季度農村平板電視銷量近397萬臺,占全國比重高達48%,而國內品牌在農村市場份額達到93%。

第三,國產品牌比較好的把握了智能電視趨勢,在智能電視產品的切入時間點和后臺資源的準備等方面,國產品牌比外資品牌都要略勝一籌。

由于國內品牌較外資品牌較早進入智能電視領域,取得了智能電視市場的主動權。這也使得國產品牌在一季度市場的銷售較外資品牌呈現出較為明顯的優勢,隨著智能電視滲透率的不斷攀升,國產品牌的優勢逐漸放大,使得內外資份額比重持續擴大。

4、政策透支假日營銷效應減弱,加之節前分流特征顯著,假日“旺季不旺”

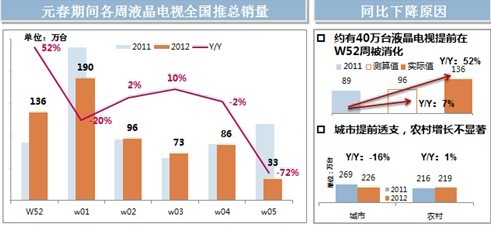

據奧維咨詢(AVC)推總數據顯示,元春市場(2012年第一周至第四周)液晶電視零售445萬臺,同比下降8%,分周度呈現出前高后低的態勢,其中第一周銷量回落明顯,同比下降20%,第二周第三周銷量小幅明顯走高,第四周明顯回落。

奧維咨詢(AVC)認為,元春市場同比下降的原因在于以舊換新政策變化使得城市市場對于彩電的消費時間明顯提前,與此前預測相比,由于節前分流,元春假日市場的作用逐漸減淡,旺季不旺的局面越發明顯,僅2011年第52周就吸收了2012年元春銷量的40萬臺,城市市場銷量嚴重透支。 相比之下,農村市場銷售也增長緩慢,元春期間農村市場銷售約219萬臺,較2011年同期上升僅1%。

而從產品價格上看,城市市場和農村市場均相對穩定。元旦期間,城市市場為主力,國內品牌帶動行業價格小幅下降,外資除LG外,均嚴控價格線,包括日系品牌在內均未出現2011年國慶期間的大幅跳水現象。而在春節市場,農村市場開始放量,各品牌促銷資源快速消耗,競爭型產品消化完畢后,行業價格呈現恢復性反彈,均呈現1%-3%的增長態勢。

三、全年市場預測

(一)行業趨勢預判:隨著宏觀經濟形勢回暖,行業下半年有望實現反轉

盡管一季度彩電行業因受宏觀經濟和消費力不足等多方面的影響,較去年同期降幅明顯,但近期的一些變化讓我們對2012年的行情走勢仍充滿期待。奧維咨詢(AVC)認為,受宏觀經濟環境的向好,房產調控政策變化,惠民政策變化, 國際體育重大賽事等一系列因素的影響,2012年行情走高仍有較大可能,翻轉拐點將出現在下半年。

1、宏觀環境:世界經濟復蘇可期,房產調控漸趨科學

歐洲央行兩輪長期再融資計劃共計一萬多億歐元暫時緩解了歐債危機壓力,歐洲的金融危機警報暫時解除。值得關注的是,美國房地產營建許可率緩慢回升,失業存量持續減少,就業狀況獲得根本改善,美國經濟復蘇更加穩健,由此可以預見,外部需求逐漸恢復,將大大有利于中國出口貿易,未來4-7個月中國出口環比還將緩慢上行,同比增速維持在10%以上,國內彩電出口的困局有望改變。

另一方面,國內“從緊-更緊-不再緊-堅持調控但鼓勵剛需” 地產調控政策過程,折射出在保持力度不變的情況下,政策開始向剛性需求松開口子,這使得調控更顯科學性。由此可以預判,整個二季度是中國經濟“穩中求進”的關鍵時點。一方面,房地產還處于去庫存階段,另外,內生性需求將以較為緩慢的速度回升。預計二季度房地產價格會持續下行,將在三、四季度中緩慢探出底部。同時,保障房建設替代商品房市場也有望成為拉動家電需求的引擎。

2、惠民政策:剛需仍在,針對性政策有望出臺

盡管第一季度彩電銷售規模小幅下降,但隨著城鎮化、結婚潮、更新換代等影響因素的支撐,未來的剛性需求仍然會推動彩電內需市場的擴增市場增長,市場需求基本面并未改變,隨著高端產品升級換代普及速度加快,家電下鄉政策充分激活了國內三、四級潛在消費能力,一、二級市場的更新需求也充分顯現,彩電市場未來增長空間仍可期待。

與此同時,全國28個省份家電下鄉政策將持續至2012年底,相關部門目前正在研究出臺新的擴大消費政策。即將出臺新的消費促進政策很可能包括新的家電刺激政策,而新的高能效家電產品補貼以及針對低收入人群的補貼推出的概率較大,其中針對低收入人群的補貼很可能同保障性住房帶動的家電需求相結合,從而帶動家電市場的消費。

3、銷售節奏:奧運年、歐洲杯使得終端零售季節分布有別于往年

2012年,歐洲杯之戰(06.09-07.02)、奧運會(07.27-08.12)再度來臨,受其影響,全年銷售節奏將發生較大變化,“淡季不淡,旺季不旺”的現象有可能再現。尤其是彩電出口預計會受到奧運和歐洲杯的因素拉動較大。結合08年北京奧運的情況分析,五一之后,6-8月份的傳統淡季局面將有所改善,“淡季不淡”現象重現,這也是奧運和歐洲杯對消費市場購買時間節點分布影響的突出體現。

[page]

(二)2012年度中國彩電市場成長趨勢預測

據奧維咨詢(AVC)預測,2012年國內電視零售量將達到4227萬臺,同比增長1.6%,其中,液晶電視國內零售量將達到3807萬臺,同比增長3.5%,等離子電視零售量將達到303萬臺,同比增長15.5%,CRT電視產品銷量繼續快速下降,零售量將達到118萬臺,同比下降46.6%。

1、32英寸覆蓋底部市場擴大份額,大尺寸方向偏移趨勢不變

隨著大尺寸產品份額的逐漸增長,中小尺寸產品的銷量降幅明顯,目前市場上絕對主流尺寸仍為32英寸產品,占比超過35%,奧維咨詢(AVC)預計,在2012年32英寸產品份額仍將繼續擴大,形成對中小尺寸尤其是對19-26英寸市場的侵蝕。

盡管32英寸在持續擴大,但整體市場往大尺寸傾斜的趨勢不變,預計2012年32寸(不含32寸)以上平板電視份額將占到55.4%,其中40-43寸產品份額將占到28%,44-49寸產品份額將占到10.4%,34-39寸產品份額占到7.3%。

2、2012年LED滲透持續高成長,全年平板電視滲透率接近七成

從產品結構來看,LED背光液晶電視在中小尺寸產品中逐漸占據上風,加速市場普及進度,同時32英寸產品市場份額占據市場的主導地位,占比達到43%。從價格差異來看,當前多數重點尺寸的LED背光液晶產品的價格與CCFL產品的價格差異僅為1.1倍,隨著D-LED產品陸續上市,將逐步替換CCFL產品,到“五·一”期間D-LED價格將與CCFL產品接近,亦即價格差異將低于1.1倍,使LED背光液晶產品對CCFL液晶產品的替代進一步加速。據奧維咨詢(AVC)數據顯示,2012年LED背光液晶電視的零售規模將達到2703萬臺,全年的平板市場滲透率有望接近七成。

3、3D產品規模將持續快速增長,全年滲透有望達到四成

3D電視經歷了2011年的快速增長,目前仍然面臨著中小尺寸滲透力度有限,概念推廣過度,消費者疲勞,相關內容服務支持力度有限等一系列問題,此外,2012年的產業供給配合度,價格、成本、獲利的契合程度,產業環境支撐和消費導向策動也將直接影響3D電視在新的一年的發展與走向。

根據奧維咨詢(AVC)預測數據顯示,2012年國內3D液晶電視銷量有望達到1527萬臺,在平板電視占有四成,PDP在上游屏廠的積極推動下,3D滲透率高達84%。從尺寸分布上來看,40-49英寸級別仍然是3D電視的主流尺寸,占整體3D市場的63%,30-33英寸產品將占到11.5%,54-59英寸產品份額將占到10.5%,其他尺寸占比均在10%以下。

3D影像技術在經歷七次發展高潮后,終于在過去一年中通過電視真正實現了與廣大消費者深度碰撞,3D技術快速滲透同時伴隨著LED對CCFL背光技術的替代,使其如虎添翼,同時也應看到,由于在中小尺寸的滲透難題始終難以破解,使得3D電視技術的快速成長遭遇到了一系列的困境,但隨著3D內容資源的不斷豐富和相關設施的不斷完善,相信在2012年,3D液晶電視產品的銷售仍將取得不俗的成績。

4、智能電視樂觀成長,全年銷量1134萬臺,滲透率達27.6%

2011年,作為中國智能電視元年,智能電視成為行業繼互聯網電視之后的又一個熱點和發展新趨勢。可以樂觀的看到,受三屏融合和三網融合大趨勢的影響,彩電智能化趨勢在中國已經不可逆轉,國內品牌因率先發力,目前在發展智能電視方面取得了一定先機,根據奧維咨詢(AVC)的監測數據顯示,國產彩電企業目前在智能電視領域的零售份額達到了90%,這種么國產彩電企業在發展智能電視方面獲得了暫時的終端份額優勢,但也不能因此盲目樂觀。

應該看到,在智能電視的核心能力建設方面,國內企業仍然面臨很大的瓶頸和不確定性,比如在智能電視操作系統的研發和市場推廣方面,在芯片的研發和制造方面,在APP的生態鏈構建方面,在智能電視商業模式的探索和培育方面,國內企業都還非常不成熟。

盡管目前還面臨種種問題,智能電視熱潮已經勢不可擋,據奧維咨詢(AVC)數據顯示,進入2012年以來,主要國內品牌和外資品牌全部推出智能電視產品,截至2012年3月,2012年新上市機型數量已經達到53款,主要集中在大尺寸及高端產品。目前智能電視還處于推廣期期,奧維咨詢(AVC)預計2012年智能電視的零售規模為1134萬臺,占平板電視零售規模的27.6%。

四、2012年“五·一”市場規模預測及市場特點

(一)行業預計:看好五一,面板供應成長性好,整機廠商齊推新品

從目前各大上游廠商公布的2012年量產計劃來看,盡管第一季度銷售狀況不佳,但從后續量產中不難發現,面板廠商在二季度和下半年布局多款產品投放市場,備貨準備充足,尤其在3D面板方面投入的力度之大,前所未有。其中,快門式3D面板產品在60Hz、120Hz、240Hz均有布局,清晰度級別除傳統的HD和FHD產品外,UD級別產品也有推出,最小尺寸為32寸,最大尺寸為65寸產品。與此相應,偏光式3D面板產品在60Hz、120Hz、240Hz也均有布局,UD清晰度級別的產品尺寸更是高達84寸。由此可以看出,上游廠商對于2012年行業的前景依舊充滿期待的。

同時,整機廠商在年初的一系列動作也十分引人注目。繼去年CES上部分外資品牌紛紛推出新品后,一季度以來,國內各品牌也頻繁刷新各自產品線,將2012年電視功能升級拉升到新的高度,從近期新品發布來看,基本可以看出市場關注的熱點集中在以下一些方面:首先,高端主銷賣點:智能+3D,人機互動(語音識別、手勢識別、人臉識別),超窄超薄;其次,中低端則是D-LED產品和互聯網功能的日漸普及。由此可以看到,2012年企業新品發布方向已從去年的2D與3D變革,轉換為智能與人機互動的轉換。這也為激活2012年消費市場提供了新的賣點和營銷內驅力。

(二)五一預測:平板電視規模將達370萬臺,同比去年五一促銷期3周上升6%

根據對整機廠商及面板商的動向觀察,2月份并沒有出現價格戰,隨著面板商新產品的逐漸量產,整機廠商提前出清舊品,將會是3月份的一大增長亮點,4,5月份彩電銷售的黃金周來臨,且隨著三星等外資品牌的新老品的接替,今年5.1依然有所期待。

據奧維咨詢(AVC)預測,基于全年的彩電規模季節指數分布和上半年的廠商策略,今年的“五·一”彩電市場將繼續保持平穩,并出現小幅增長,預計2012年“五·一”(4.29-05.01)前后三周,平板電視規模將達到370萬臺,同比去年五一促銷期3周上升6%;其中,由于第18周與第19周在兩年中假期天數的分布不一致,銷量分布上會有所變化,2012年五一銷量集中在第18、第19兩周幅度分別為2%和13%。同時,價格戰將成為“五·一”市場的一大看點,具體表現在:

(1)整機企業尤其是外資品牌普遍對2012年五一市場預期偏樂觀,高強度價格戰可能性存在。

(2)外資改變以往逢節假日做價格促銷方式,中低端主銷產品線強推市場,對現有國內品牌的常規主銷產品價格布局會產生影響。

(3)部分外資企業在元春節后的大量渠道庫存成為行業隱患,價格戰有可能一觸即發。

(4)內外資品牌交鋒關鍵時間點在4月份全線拉開,日系品牌因年度財報業績不佳,有可能在今年為拼業績拉響價格戰號角。同時,韓系品牌三星如意紅系列整裝上市,為后續底部市場爭奪確保產品線上的布局。國內品牌采取反撲措施,布局中高端產品對抗外資品牌,布局D-LED產品在中低端市場與其CCFL產品競爭。

總體來看,2012年是中國彩電行業加快進行高層結構調整和技術轉型升級的一個關鍵年。市場增長的機會點將主要集中在技術升級:包括新技術的發展,3D、智能電視、云電視、人機互動等新興技術,以及農村市場、B2B市場的增長。如何更好地把握市場增長的機會,對企業的資源整合和精細化管理提出了更高的要求,緊扣行業發展脈搏、強化自身實力,不斷滿足市場需求,才能始終保持優勢,贏得最終勝利。