市場數據:

- 2009年將世界經濟增長速度將下降到2.2%

- 2008年世界電子產品制造業產值較上年增長2.59%

- 2008年電子元器件市場增速下降了4.5個百分點

- 2008年中國和匈牙利的電子產品產值增長速度在8%以上

- 硬件制造業增長率明顯下滑

- 低價電子產品繼續受到市場青睞

- 醫療電子與汽車電子顯示出極大的市場潛力

- 新興市場國家和地區產能擴充迅速

- 企業并購重組力度減弱

- 軟件及信息服務業增長后勁充足

2008年世界經濟面臨嚴峻挑戰,經濟增長放緩已經成為不爭的事實。據國際貨幣基金組織預測,2008年世界經濟增長速度將下降到3.7%,2009年將進一步下降到2.2%。國際金融危機對美國等發達國家經濟造成了很大損害,并逐步擴散到許多新興經濟體。受國際金融危機的影響,美國和歐盟國家消費需求下降,已影響到電子信息產品的消費支出,這給日本、中國等國家的電子信息產品出口貿易帶來不利影響,電子信息產品制造業的產出增速預計出現下滑,世界電子產品市場進入新一輪調整期。

硬件制造業增長率明顯下滑

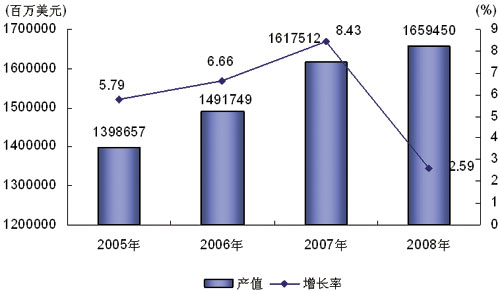

據《TheYearbookofWorldElectronicsData2008》統計,2007年世界電子產品制造業產值為1.618萬億美元,比2006年增長8.43%;預計2008年的產值為1.659萬億美元,比2007年增長2.59%,增速不及上一年度的1/3,也遠低于近3年來的平均增速(見圖1)。

圖1 :2005-2008年世界電子產品制造業產值及增長率

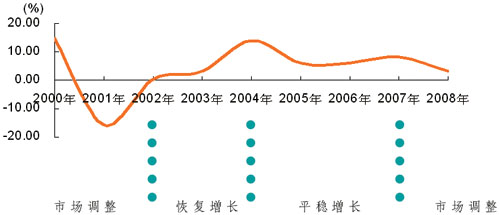

2007年世界電子產品制造業市場規模為1.613萬億美元,比2006年增長8.04%;預計2008年的市場規模為1.665萬億美元,比 2007年增長3.22%。世界電子產品市場進入新一輪調整期,市場疲軟導致增長率明顯下滑,但調整幅度預計將小于上一次市場調整期,也不會出現2000年網絡泡沫破碎后那樣的嚴重衰退(見圖2)。

圖2:2000-2008年世界電子產品制造業市場規模增長率

2007年世界軟件產業市場規模達到9400億美元,比2006年增長7.4%,高于2006年6.2%的增長率。美國軟件產業規模為3430億美元,占全球份額的36.5%,比2006年減少了近2個百分點;歐盟軟件產業規模為 2600億美元,占全球份額的27.7%,比2006年低了近1個百分點。中國、印度等新興市場國家軟件產業則繼續保持了較快的增長速度,中國軟件產業規模為822億美元,占全球份額的8.7%,比2006年提高了1.6個百分點,位居全球第四位;印度軟件產業規模為520億美元,占全球份額的5.5%,比2006年提高了1.3個百分點。

新產品、新領域健康發展

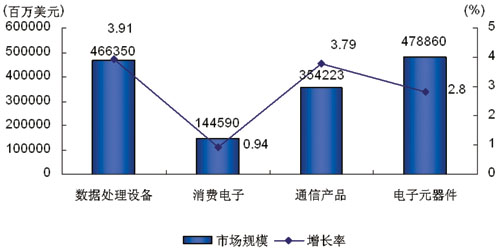

2008年,世界電子產品市場增長出現明顯下滑,數據處理設備、消費電子、通信產品及電子元器件等市場增長速度普遍低于4%,消費電子產品下滑最為明顯,增長率不足1%(見圖3)。

圖3:2008年世界電子產品主要市場規模及增長率

近3年來,世界電子產品主要市場整體上處于平穩增長態勢,年平均增速大多處于6%~7%之間,但2008年各產品市場增長速度均有較大降幅。其中,數據處理設備市場增速下降了5.4個百分點,消費電子產品市場增速下降了5.5個百分點,通信產品市場增速下降了4.6個百分點,電子元器件市場增速下降了4.5個百分點。

電子元器件、數據處理設備、通信產品及消費電子仍然占據世界電子產品份額前4位,所占比例分別是28.77%、28.01%、21.28%、9.29%。其中,電子元器件和消費電子產品所占份額分別比2007年提高了0.12個和0.21個百分點,而數據處理設備和通信產品所占份額則分別比2007年減少了0.18個和0.12個百分點。

雖然電子產品整體市場發展放緩,但近幾年出現的一些新的增長點仍保持持續增長。低價電子產品繼續受到市場青睞。華碩推出的EeePC系列產品位居全球低價筆記本電腦出貨量首位,也使得華碩首次進入美國《商業周刊》評選的全球信息技術百強前10位,惠普、戴爾、宏基、聯想以及日本Kohjinsha都陸續進入了低價筆記本市場;全球手機市場的換機需求降低,消費者傾向于購買更便宜的中低端手機,手機企業紛紛降低終端銷售價格,諾基亞就通過降低中端手機的價格進一步增強了領先優勢。此外,預計2008年全球汽車電子市場銷售額將達到1145億美元,輔助駕駛、安全系統及娛樂等細分市場將強勁增長。醫療電子作為一種新興產業顯示出極大的市場潛力,預計2010年市場規模將達到900億美元。

同時,信息產業服務化趨勢日益顯著,以軟件產業、電信業和數字內容產業為代表的信息服務業發展迅速,北美、西歐等地區近3年來的年復合增長率都在7%以上,亞太(除日本)市場年復合增長率達到10.0%以上。動漫、數字音樂等數字內容產業持續快速增長,2007年全球數字音樂市場達到29億美元,比2006年增長了40%,數字音樂下載已經占據了全球音樂銷售收入的15%。

[page]

新興市場國家和地區產能擴充迅速

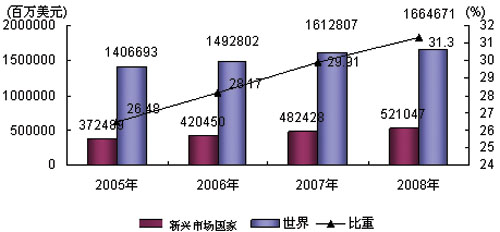

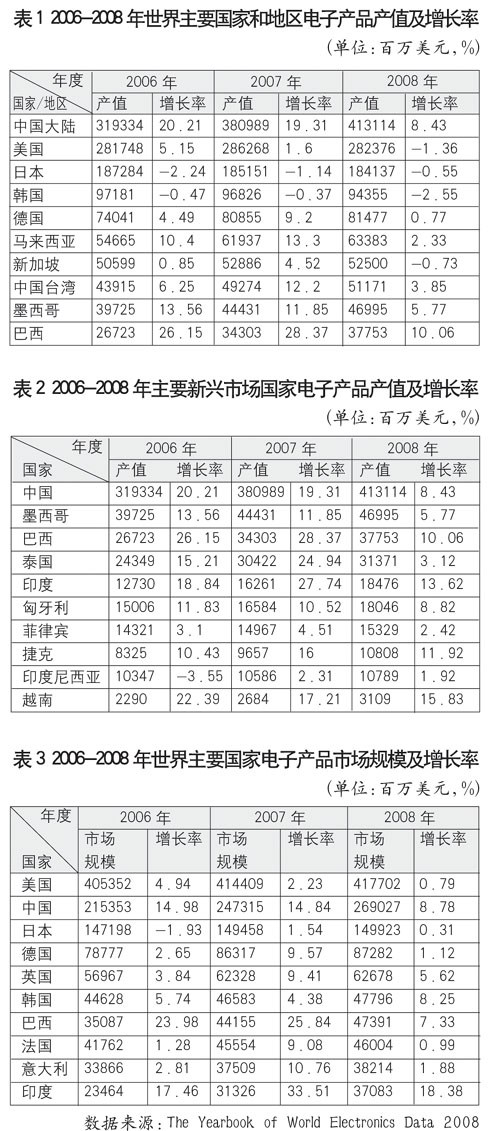

2008年,世界大多數國家和地區的電子產品制造業產能增長速度都出現了明顯下降,但值得注意的是,除了亞洲地區繼續是產能轉移的主要地區外,中北美洲的墨西哥、南美的巴西以及東歐一些國家的產能擴充十分明顯,表現出很好的增長態勢。2008年世界電子產品產值前10名的國家和地區分別是中國大陸、美國、日本、韓國、德國、馬來西亞、新加坡、中國臺灣、墨西哥和巴西。美國近幾年來電子產品產值首次出現負增長,反映出國際金融危機已經對美國電子產品制造業帶來了嚴重影響。巴西近年來產值始終保持了高達兩位數的增長速度,2008年超越英國首次成為世界電子產品產值前10名的國家。

近3年來,亞洲特別是東南亞、墨西哥、巴西和東歐是全球電子產品產能擴充迅猛的地區,即使是在2008年世界經濟低迷的形勢下,巴西、印度、捷克和越南的電子產品制造業產值仍保持了兩位數的高增長,中國和匈牙利的增長速度在8%以上。

圖4:2005-2008年新興市場國家規模及占世界的比重

企業并購重組力度減弱

據美國《商業周刊》公布的2008年度全球IT企業百強榜,美國、日本和西歐國家共有49家企業上榜,數量比2007年減少了20家。由次貸危機引發的國際金融危機影響了美國和歐洲國家IT企業的表現,美國公司進入IT企業百強榜的數量由2007年的43家減少到2008年的33家,歐洲減少到11家。新興市場國家則表現搶眼,中國此次入圍的企業多達25家,其中位居前10的有中國移動(排名第7)、華碩(排名第9)和宏達(排名第10)3家企業。

國際金融危機對全球電子信息產業產生不利影響,眾多IT企業深受沖擊。首先,許多跨國IT企業產品和服務的最大客戶來自金融機構,金融機構的困境導致IT開支的削減,直接影響了這些企業的收益。其次,隨著次貸危機的影響愈演愈烈,美國和歐洲許多國家的消費者信心下挫,對電子信息產品的購買力下降,電子信息產品市場低迷,并影響到日本、中國等電子信息產品出口大國的出口貿易。再次,國際金融危機使得英特爾、惠普、戴爾、聯想、蘋果、甲骨文、雅虎、Google等IT企業的股價紛紛下跌,影響到資本市場對IT企業的信心。最后,國際金融危機將促使IT企業不得不削減預算,新技術、新產品的研發計劃和研發速度都將受到不同程度的影響,一些新的初創企業面臨融資困難。

國際金融危機使得IT企業在并購上更加謹慎,并且隨著業務健康的投資銀行減少,達成交易的困難也進一步加大。與前兩年相比,2008年電子信息企業的并購重組力度明顯減弱,硬件企業的并購沒有太大動作。例如,2007年,思科和英特爾一共收購了15家公司,2008年僅收購了8家。但軟件和IT服務領域的并購依然頻繁,IBM的并購行為仍在繼續,收購了存儲軟件公司FilesX;惠普公司在軟件企業的收購步伐也未停止,收購存儲虛擬化廠商LeftHand,收購IT外包服務提供商EDS,總價值達到139億美元。

在IT企業并購力度減弱的同時,他們更多地選擇合作或者合資,以求共同應對風險,增強競爭力。愛立信與意法半導體成立了新的合資公司,對無線芯片市場的領先者高通、德州儀器提出挑戰;為了應對來自蘋果的iPhone和Google的Android手機平臺的挑戰,諾基亞斥資2.64億歐元收購Symbian公司剩余52%股份,并將聯合AT&T、LG、摩托羅拉、NTTDoCoMo、三星、索尼愛立信、意法半導體、德州儀器和沃達豐建立Symbian聯盟,推出新的聯合Symbian平臺;為了降低第10代液晶生產線的風險,夏普向索尼出讓了其第10代線34%的股權,出讓后夏普從索尼獲得了1000億日元的資金,并且與索尼組成大尺寸液晶市場最穩定的聯盟。

軟件及信息服務業增長后勁充足

未來3年,世界經濟增長放緩在短期內難以緩解,國際金融危機對美國、歐洲等發達國家IT服務業的影響難以消除,金融機構的IT支出將持續削減,發達國家電子信息產品市場低迷,新興市場電子信息產業的國際貿易將面對更多的貿易保護壁壘,短期內也很難出現像PC、互聯網這樣對產業發展具有顯著帶動作用的重大技術突破和創新產品,世界電子信息產業面臨嚴峻挑戰。但同時,世界各國為了應對國際金融危機,采取了一系列全球性聯手行動,新興經濟體市場需求依然旺盛,產業結構和產品結構不斷升級,世界各國對IT基礎設施的建設仍在繼續,3G、WiMax(微波存取全球互通)、寬帶和數字電視等網絡部署持續推進,信息技術發展仍然方興未艾,技術創新的動力和活力依然充足,軟件、汽車電子、信息服務業等新興產業的增長仍然迅猛。

綜合以上分析,預計2009年及未來3年世界電子信息產業的增長速度將持續放緩,但并不會出現明顯的衰退跡象。預計2009年世界電子產品制造業的產值和市場規模分別為1.69萬億美元和1.73萬億美元,分別同比增長2.2%和3.8%。軟件產業規模達到1.1萬億美元,同比增長7%,軟件及服務帶來的變革將繼續推動軟件產業持續快速增長。

IT企業的轉型步伐將加快,服務化成為硬件、軟件、互聯網和電信運營企業的共同發展方向。諾基亞、惠普、蘋果等硬件企業正在努力轉型,力圖將產品打造成為產品、應用和服務為一體的綜合平臺;軟件即服務(SaaS)將深入改變軟件產業的商業模式,未來幾年軟件產業的服務將更加流程化、標準化、虛擬化;互聯網企業將促進互聯網與消費電子和軟件產業的融合,Google已經不再是純粹的互聯網企業,其推出的Android手機平臺將給消費電子產業帶來新的沖擊,而亞馬遜和Google都看到了云計算領域的巨大潛在價值,紛紛進入該市場。

各國政府鼓勵企業應用新技術降低能耗,在減少有害物質使用的一系列政策措施和法律法規指引下,電子信息企業將在節能和環保技術上投入資金和研發力量,成為產業發展的一大熱點。例如,半導體企業將更多地投入到低功耗芯片的研發上,PC、消費電子等企業除了關注能耗問題之外,還將注意原材料的環保性、可回收循環利用等綠色要素。

隨著世界電子信息產業的融合趨勢和滲透性進一步加強,產業生態系統的構建將成為產業競爭的關鍵。產業競爭不再是僅僅關注單個企業、單一產業鏈主體的競爭,而關鍵在于誰能夠更好地整合生態資源,要超越產業鏈,從產業鏈、企業、用戶3個維度去整合整個產業生態系統的資源,將直線的、孤立的線性系統轉變為共生共贏的閉合系統,形成可循環、可持續發展的產業生態環境。

未來3年,中國電子信息產業全行業增長步伐將繼續放慢,經濟運行增速由高速增長轉變為中速增長,出口增幅和產業投資增速也將繼續放緩。預計整個電子信息產業的增長速度將保持在18%左右,2009年中國電子信息產業的銷售收入將增長17.5%,新型平板顯示、3G手機、信息服務業是產業發展的重要增長點。

電子產品出口增速進一步趨緩,或將向新興市場轉移。2009年及未來幾年中國電子產品的出口形勢不斷嚴峻,增速將進一步放緩。中國電子信息產品制造業的巨大產能必須尋求新的突破口,開拓更加多元化的出口市場,比如印度、巴西、俄羅斯、中東等新興市場。

[page]

產業投資增速將有所放緩,投資重點有所調整。全球外國直接投資流量將下降,對華投資數量也受到影響。此外,人民幣升值、加工貿易管理制度變革、節能減排要求提高等政策將弱化中國電子信息產業的比較優勢,外資企業向越南、菲律賓等國家轉移的趨勢有可能擴大。新一代通信產品和數字電視的投資將持續增長,智能手機、平板電視、筆記本電腦、新型元器件、軟件與網絡服務等領域將保持較快發展,而一些傳統產品的投資將逐漸萎縮。同時,服務于國家的戰略目標,節能減排將是貫穿電子信息產業今后一個時期發展的主線,一些能夠促進節能減排的綠色IT產品及相關信息技術將成為投資熱點,能夠應用于工業領域、提高工業能耗效率的信息技術及產品也將成為投資重點。

兩化融合將為電子信息產業帶來更大的發展機遇。未來3年汽車電子、機床電子、輪船電子、數控電子、電子商務、電子銀行、網絡金融等產業或服務項目將得到大力發展;下一代互聯網、IPTV、數字電視、手機電視逐步得到普及;動漫、游戲、數字媒體等新興數字內容產業也將迎來新的發展機遇。

表1:2006-2008年世界主要國家和地區電子產品產值及增長率

注:

1.新興市場國家包括中國、印度、巴西、俄羅斯、捷克、匈牙利、羅馬尼亞、波蘭、埃及、南非、墨西哥、新西蘭、波多黎各、沙特阿拉伯、土耳其、委內瑞拉、越南、印度尼西亞、菲律賓、泰國。

2.2008年為預測值。