- 政府大規模投資于醫療保健產業,有利于促進醫療電子設備的銷售強勁增長

- 中低檔醫療電子設備市場的重心正在從大城市轉向二線和三線城市,市場范圍擴大

- 復雜的高端醫療電子系統由大型國際廠商所占據,國內廠商面臨高端設備的巨大壓力

市場數據:

- 2008年消費醫療電子設備領域的營業收入達1.54 億美元

- 2009 年中國醫療電子設備銷售額將增長18.2%,從2008 年的33 億美元增長到39 億美

- 中國財政部約有818 億美元將用于擴大社會醫療保險,423 億美元將用于對醫院改革的補貼

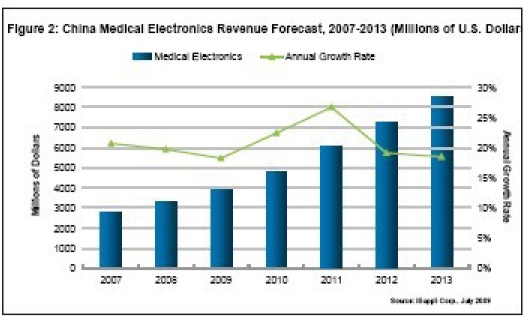

據iSuppli 公司,中國政府大規模投資于醫療保健產業,將在2009 至2013 年促進該國醫療電子設備的銷售強勁增長。

2009 年中國醫療電子設備銷售額將增長18.2%,從2008 年的33 億美元增長到39 億美元。未來幾年將保持這種強勁勢頭,復合年增長率將達21%,到2013 年上升到86 億美元。

圖所示為iSuppli 公司對于中國醫療電子設備銷售額的預測。

來源:iSuppli 公司,2009 年7 月

中國4 月發布的醫療衛生體制改革意見,要求中央與地方政府向醫療衛生行業投資8500 億元(約合1241 億美元)。

據中國財政部,其中約有818 億美元將用于擴大社會醫療保險,其余的423 億美元將用于對醫院改革的補貼。

社會醫療保險覆蓋面擴大,以及診斷與治療條件改善,預計對于醫療服務的需求將會增長。這將導致政府的醫療設備采購額持續增長,用于裝備初級醫院。

瑞銀集團(UBS)的投資部門估算,醫院補貼中的三分之一,相當于141 億美元,將用于初級醫院購買新的醫療設備。即使這項政策的執行有所滯后,這141 億美元也將推動醫療設備產業每年增長20%。由此可以預計,未來三年醫療電子市場的年增長率將超過25%。

另外,面向醫療電子產業創新性研發活動的4 萬億元人民幣(約5839 億美元)投資,也列入了中國的經濟刺激計劃。

2008 年,在中國總體醫療電子市場中,包括超聲、核磁共振(MRI)、X 射線與CT 系統在內的成像設備約為8.61 億美元,占26.1%,是當年份額最大的單一領域。

消費醫療電子設備,主要是血壓計等便攜設備,目前是多數醫療電子設備廠商的業務重點。2008年該領域的營業收入達1.54 億美元。病人監視器銷售額將在未來一年保持強勁增長,2008-2013 年的復合年增長率將達18.5%。

由于技術與投資門檻較高,復雜的高端醫療電子系統由大型國際廠商所占據。中國國內醫療電子產業由小型初創公司組成,必須致力于外包服務,或者必須成為其國際同行的縮小與簡化版。

以下動態加強了上述趨勢:該市場的重心正在從大城市轉向二線和三線城市,這些地區能夠買得起中低檔醫療電子設備。

這種動態又反過來刺激便攜電子醫療設備的銷售。由于便攜設備專注于個人客戶和小型醫療機構,所以對功能與精確性要求較低,但需要更高的靈活性。因此,這些便攜設備的小尺寸、低重量和低功耗使其非常暢銷。