機遇與挑戰:

- 發展速度“風馳電掣”,裝機容量連續翻番

- 完整的風電產業鏈基本形成,但發展不平衡

- 圍繞風電設備制造和風電場建設,形成多個風電產業集群

- 電網將會成為制約風電發展的最大瓶頸

- 上網電價仍然是制約風電產業投資商發揮作用的薄弱環節

- 風電設備質量問題將會逐步顯露出來

相關數據:

- 2008年,全球風電的增長速度達到28.8%。其中,新增的風電裝機量達2700萬千瓦,同比增長36%

- 2008年,中國風電機組新增裝機容量達到719.22萬千瓦,累計裝機達到1324.22萬千瓦

- 內資企業生產的風電機組產品所占的市場份額從2005年的29%到2006年的41%,2007年超過50%

1、發展速度“風馳電掣”,裝機容量連續翻番

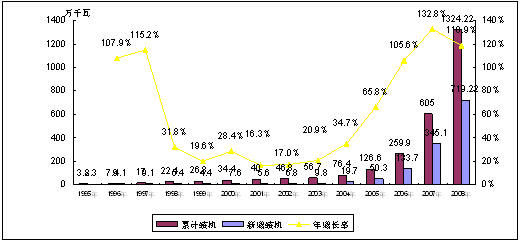

作為新能源產業中最成熟的發電細分產業,風電行業正在以驚人的速度增長。全球風能理事會(GWEC)日前公布的年度數據顯示,2008年,全球風電的增長速度遠遠高于過去十年內的平均增長,達到28.8%。其中,新增的風電裝機量達2700萬千瓦,同比增長36%。而中國更是連續三年實現新增裝機容量翻番,并首次突破了千萬千瓦大關。2008年,中國風電機組今年新增裝機容量達到719.22萬千瓦,累計裝機達到1324.22萬千瓦,新增裝機容量增長率達到118.9%。

圖1 1995-2008年中國風電裝機容量及其增長情況

數據來源:賽迪顧問 2009,01

2、完整的風電產業鏈基本形成,但發展不平衡

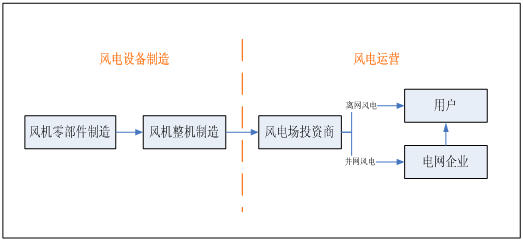

風力發電產業鏈總體上分為風電設備制造和風電運營兩個環節,其中風電設備制造又可細分為風機零部件制造和風機整機制造,風電運營從風電場投資開始,按照運營模式的不同分為并網和離網兩種,并網風力發電以運營商為主體構建整個體系,離網風力發電以銷售商為主體構建整個體系,風力發電產業鏈如下圖所示。總體上風機零部件及整機制造處于初創期向成長期的過渡階段,風電運營處于成長期。

圖2 風力發電產業鏈結構圖

數據來源:賽迪顧問 2009,01

在風電設備產業中,風電整機制造業環節逐步形成了日益多元化的企業主體。我國形成了大型國有工業企業、股份制企業和民營企業、外資企業(含中外合資企業)三分天下的的風電設備制造業多元化主體。在國內新增市場中,內資企業生產的風電機組產品所占的市場份額也不斷上升,從2005年的29%,到2006年的41%,2007 年首次超過了50%。

風機零部件制造環節,發電機、葉片、齒輪箱的產業化發展進程較好,這也是國產化率最高的幾種主要部件。但是,隨著國內整機企業數量的增加,研發進度的加快,上述部件的產能將會成為整機企業發展的瓶頸。鑒于零部件供應不能滿足整機制造的需要,在目前的生產能力基礎上,各零部件制造企業都在積極擴大產能。值得指出的是,外資企業也開始批量采購國產零部件,Gamesa的部分發電機由淄博牽引電機提供,GE Wind 的部分控制系統由上海惠亞電子提供。

3、圍繞風電設備制造和風電場建設,形成多個風電產業集群

風電設備制造方面,除了原來的金風科技、浙江運達加大投入、迅速擴張之外,上海電氣、東方汽輪機、華銳風電(原大連重工集團)、中國船舶以及通用電氣、維斯塔斯、歌美颯、蘇司蘭、西門子等一批國內外大型制造業和投資商紛紛進入中國風電制造業市場,還有一批中小型制造企業正在成長,依托良好的研發基礎,表現出較強的發展實力,如南車、湘電集團等。以這些設備制造商為中心,形成了新疆、河北、浙江、上海、湖南等產業集群。

風電場方面,風能分布比較豐富的省、市、自治區主要有內蒙古、新疆、河北、吉林、遼寧、黑龍江、山東、江蘇、福建和廣東等。2008年起,國家將陸續在內蒙古、甘肅、新疆、河北和江蘇等風能資源豐富地區,開展了6個千萬千瓦級風電基地的規劃和建設工作,其中甘肅酒泉作為我國第一個千萬千瓦級風電基地已經開工建設。

我國風電產業發展展望

1、近期看,產業仍會保持快速增長

中國風電2008年已經突破1000萬千瓦,展望以后的市場發展形勢,2010年很有可能達到2500萬千瓦;國家制定的2020年風電裝機3000 萬千瓦的目標,有可能在2011年實現。因此,業內人士普遍認為,2020年中國風電裝機的最保守估計是8000萬千瓦,一般估計是1億千瓦,樂觀的估計為1.2億千瓦。中國風電裝備制造業的情況可能更加樂觀。根據可再生能源專業委員會的判斷,2012年中國風電裝備制造能力將達到1000萬~1500萬千瓦,除了滿足中國風電市場的需求之外,還有可能成為世界主要的風電裝備制造基地,開始向美國、歐洲等地區出口,成為新的國內產業出口力量。

2、中長期看,新能源產業振興規劃、智能電網計劃等因素將保證產業持續發展

2008年開始的全球金融危機將促使國家加大風電產業的發展,繼汽車、信息產業等十大產業振興規劃先后出臺后,新能源產業振興規劃即將破繭而出。據悉,規劃將對新能源發展指標作重大調整,在新能源產業的各子行業中,風電產業成為未來的發展重點。對風電產業而言,新能源產業振興規劃推出的最大受益者,將是風電產業鏈的上下游兩端,包括風電設備制造商和風電場運營商。在政策扶持下,未來風電的市場空間將不斷擴大,為風電設備制造商提供了更廣闊的盈利和發展空間。而隨著更多的風電廠商參與到市場中,風電整機市場將出現群雄逐鹿的局面,少數優勢企業將脫穎成為業內龍頭。

另一方面,國家電網公司5月份向社會公布了“智能電網”發展計劃,根據該計劃,智能電網發展在我國將分為三個階段逐步推進,到2020年,可全面建成統一的“ 堅強智能電網”。由于智能電網便于風電等新能源并網發電,風力發電受制于電網調度的瓶頸有望打破,所以該計劃堪稱風能等新能源發展的一大“利好”。一旦智能電網建成,國家將通過政策鼓勵家庭和企業安裝小型高效的可再生能源發電設備,并支持消費者購買或出售綠色電力。也就是說,智能電網可供風能等及時接入電網,介入過程還可以自行控制。

3、產業仍面臨上網、電價、設備指令等三大制約因素

(1)電網將會成為制約風電發展的最大瓶頸

我國的風能資源主要分布在遠離負荷中心的“三北”地區和海上,這些地區絕大部分處于電網末梢,電網建設相對薄弱,風電上網的難題短時間難以解決。另外,受風力影響,風電相對不夠穩定,電網企業對接收風電的積極性不高,也被認為是造成風電上網難的一個重要因素。雖然國網公司將建設有利于風電接入的智能電網,但可以預見需要一個比較漫長的過程,難以解決近期產業發展問題。

(2)上網電價仍然是制約風電產業投資商發揮作用的薄弱環節

與大多數國家相比,中國的風電上網電價仍然偏低,大體上比國外平均水平每千瓦時低1~2 歐分,個別地區開始出現風電上網電價接近或低于煤電電價水平的不正常現象,不能體現國家鼓勵發展風電的政策。同地不同價的問題普遍存在,且差別較大,例如內蒙古風電項目每千瓦時0.382~0.54 元,相差近0.16元,不利于企業間的公平競爭。適時出臺同網同質同價的風電政策、并適當提高電價,反映風電低碳、無污染的真實價值,對于鼓勵風電穩定持續發展十分必要的。

(3)風電設備質量問題將會逐步顯露出來

我國風電產業發展迅猛,但發電效率卻遠遠低于國際標準。有數據顯示,我國風電機組的平均利用率在20%左右,而國際平均水平在25%至30%之間。今后2~3年,最多5年,是考驗中國風電裝備質量的關鍵時期。在我國,風電設備制造企業在急速擴張的同時,也暴露出許多產品質量問題。原因是整機制造企業和零部件制造企業控制產品質量的手段較低,產品批量投產后,性能不穩定。各整機制造企業的產品在試運行階段和交付業主后均出現過質量問題,也為此付出不小的代價。穩定可靠的風電設備及其維修維護能力的提高將是影響中國風電發展前景的重要因素。