- DID三代“UT”系列面世,沖擊大屏幕拼接

- 大屏幕拼接市場空間廣闊,發展速度快

- 大屏幕拼接細分市場應用廣泛

- 大屏幕拼接之專業性及高附加價值

- 技術上,DLP優勢僅剩無縫拼接

- 成本上,LCD成本暫時落后,但差距在減小

- 主力平板廠商積極介入研發和推廣

- LCD產業鏈力量將改變競爭格局,但多元化依然是主題

- 大屏幕拼接市場空間廣闊,09年有望上看30億元

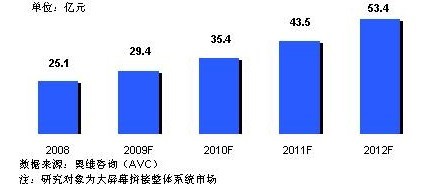

- 2008年中國大屏幕市場規模約為25.1億元,預計2009年將增長17%左右,市場規模將達29.4億元

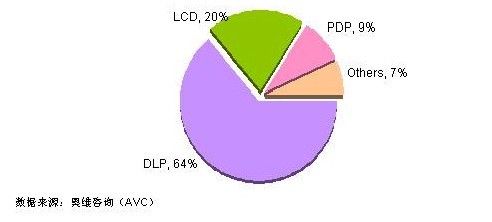

- 2009年上半年,DLP大屏幕占整體市場的64%,LCD占到20%,PDP占9%。

- “100-150”系統中,DLP平均成本為20~25萬元左右,LCD和DLP的差距已經縮小到10萬元以內

DID三代“UT”系列面世,沖擊大屏幕拼接

2009年5月,三星電子在中國正式推出其革命性的第三代DID LCD拼接產品,即雙邊拼接縫僅為6.7mm的UT系列,一舉改變了“拼接縫”寬這一影響LCD拼接墻競爭力的“致命”因素。終于,LCD和DLP、MPDP技術正式站在了同一個水平線上。可以預見的是,隨著第三代DID產品的推廣和成長,將對以DLP為代表的背投影大屏幕拼接產品形成強有力挑戰。

大屏幕拼接市場的主要玩家

中國大屏幕拼接市場已有十余年發展歷史,首先登場的玩家是背投影拼接,背投影拼接以其大尺寸無縫拼接技術以及成本優勢而屹立不倒,期間,背投影技術也從CRT逐步過渡到了DLP/Lcos技術;隨著2005年Orion的MPDP技術的問世,平板顯示拼接終于有了一席之地,但是受限于整體PDP產業的凋零及其相對較高的成本,規模始終未有大的起色;而LCD顯示技術雖然在零售領域早已占據主導地位,但由于其拼接縫大于10mm,在拼接市場的競爭力一直處于相對弱勢,6.7mm的第三代DID LCD產品的上市,無疑宣告了大屏幕“無縫拼接”三強終于齊聚首,有望在競爭中共同開創拼接市場的“大場面”。

大屏幕拼接市場空間廣闊,09年有望上看30億元

1、大屏幕拼接的系統架構特征

大屏幕拼接墻的系統架構主要分為如下四個部分

1)拼接墻顯示單元:即DLP/LCD/PDP顯示終端設備,一般有2×2、2×3、3×3等多種拼接形式,當然顯示單元也包括相關的拼接箱體和支撐件等。

2)拼接墻處理器部分: 處理器是拼接墻的核心,是將一個完整的圖像信號劃分后分配給視頻顯示單元,完成用多個普通視頻單元組成一個超大屏幕動態圖像顯示屏。電視墻處理器可以實現多個物理輸出組合成一個分辨率疊加后的顯示輸出,使拼接墻構成一個超高分辨率、超高亮度、超大顯示尺寸的邏輯顯示屏,完成多個信號源在屏幕墻上的開窗、移動、縮放等方式的顯示功能。

3)拼接墻接口設備部分:包含音視頻、VGA、網絡、控制接口,主要連接各類輸入及輸出設備,對拼接墻的顯示內容進行控制和編輯。

4)拼接墻軟件部分:管理控制軟件來實現拼接墻的畫面顯示及各種功能,以及顯示內容的編輯處理,甚至是內容的在線更新。

大屏幕拼接三大技術的基本系統架構是類似的,但LCD和PDP的拼接系統在拼接處理器、多屏卡等處理部分相對DLP要簡單些,這主要得益于LCD、PDP顯示屏本身帶有信號處理功能。

奧維咨詢(AVC)對大屏幕拼接市場的定義為包括“顯示單元”、“處理器”、“接口設備”、“軟件”在內的整體大屏幕拼接系統的市場。這其中最被關注的DLP/LCD/PDP顯示屏只是整體系統中的一部分,而整體大屏幕拼接系統市場(以下簡稱大屏幕拼接市場)的內涵更為豐富,市場參與者及市場空間也更為廣闊。

[page]

2、大屏幕拼接市場進入快速發展通道

經過十余年的發展,隨著整體成本不斷下降、技術不斷升級和完善、應用領域不斷擴展,大

屏幕拼接市場已經進入快速成長期,據奧維咨詢(AVC)《中國大屏幕拼接市場研究報告》顯示,2008年中國市場規模約為25.1億元,2009年雖然遭遇經濟大環境的影響,預計仍將增長17%左右,市場規模將達29.4億元。市場的成長主要得益于國家對能源、交通等基礎建設的大規模投入,以及09年全運會、10年世博會、亞運會等大型賽會事的拉動。

隨著大屏幕拼接系統在諸多領域的監控指揮/調度、公共顯示等應用方面發揮出越來越大的價值,以及國家信息化、新型工業化化建設和管理應用水平的不斷提高,未來3-5年,大屏幕拼接市場將繼續保持20~30%左右的穩定增長趨勢。

圖1:中國大屏幕拼接市場規模走勢

3、大屏幕拼接細分市場應用廣泛

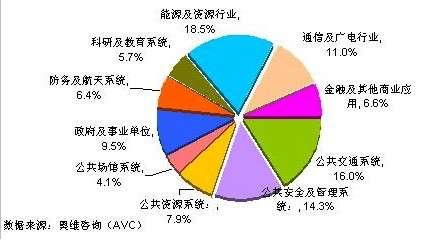

大屏幕拼接產品從最開始較為狹窄的專業級、高端的應用(如廣電、電力、電信領域等)已經擴展到今日的覆蓋公共管理、民生、能源、工業、商業、娛樂等幾十個細分應用領域,只要需要超過100英寸的高品質、持續工作的顯示畫面的場所,都是大屏幕拼接產品的舞臺。奧維咨詢(AVC)大屏幕拼接研究體系中,依據應用特點將數十個細分領域劃分為10大細分行業,2009年上半年各細分行業比重結構如下圖:

圖2:2009年H1中國大屏幕拼接市場細分市場結構——銷售額

能源及資源、公共交通、公共安全及管理、通信及廣電這四大領域是大屏幕拼接市場的最重要的細分市場,合計比重近60%。這些行業一方面由于其監控指揮、調度、及公共信息顯示等應用較為重要和頻繁,以及國家宏觀經濟政策的支持和大規模投資的拉動,都對大屏幕拼接系統產生了巨大的需求。這些行業對于大屏幕拼接系統的需求特點是整體屏幕尺寸大,高清晰度,多信號源的接入和切換,以及系統運行穩定。

公共場館系統、教育及科研系統、金融及商業等行業對于大屏幕拼接的需求規模雖然還不算太大,但未來有非常好的增長潛力,這一方面將得益于這些行業信息化建設的持續投資,一方面也是由于大屏幕拼接系統將為他們帶來更多的便利、效率的提高,乃至商業利益。

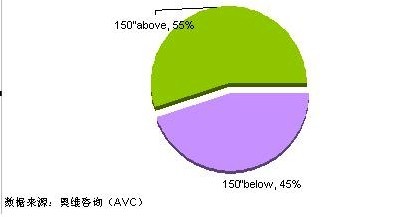

大屏幕拼接市場從尺寸規格維度可以劃分為150”以上和150”以下,150”以下的拼接系統常應用于采購預算相對較小,系統應用較為簡單,以及信息量、數據量相對不大的場所,一般為40英寸級的2×2,3×3,或者60英寸級的2×2拼接;而能源及資源行業、公共交通管理這樣的領域則由于系統應用復雜,而多采用150”以上的規格(比如60英寸級 3×3),150”以上規格的市場比重超過了50%。

圖3:2009年H1中國大屏幕拼接市場分尺寸結構——銷售額

4、大屏幕拼接之專業性及高附加價值

1). 高可靠性及易維護性

由于大屏幕拼接產品的應用環境較為嚴苛,很多應用都需要連續24小時不間斷工作,那么系統的高可靠性顯得尤為重要,比如對其工作壽命、系統穩定性、色彩及亮度的衰減、散熱性能、防灼傷等方面的要求都比一般民用產品提出了更高標準的要求;也是由于拼接系統的應用環境,其系統應便于診斷故障和更換部件,以縮短維護時間,這就要求系統應盡量采用模塊化、智能化設計來達到易維護性。

2)系統開放性及可擴展性

大屏幕拼接系統應遵循開放系統的原則,系統除了可以直接接入VGA、RGB、視頻信號外,還應可以接入網絡信號、寬帶語音等,能隨時對各類信號進行切換及動態綜合顯示,給用戶提供一個交互式平臺;系統應有增加新設備和新功能的能力,比如嵌入式箱體結構以及積木式拼接,使得硬件擴充變得非常簡單。同時,軟件也只需要進行擴容和升級就可以滿足要求,而不必修改源程序。系統硬件和軟件部分都能夠方便的“與時俱進”。

3)畫面更完整、更完美

一幅完整、完美的畫面總會給人不同凡響的視覺,同時也能為監控指揮帶來更多的實際效用。目前大屏幕拼接系統中多少都還有一些拼接縫存在,尤其液晶拼接系統的縫隙還不能令到用戶完全滿意,等離子和背投影大屏幕拼接要相對好一些, 還沒有真正意義上的無縫拼接系統。另外,拼接系統的色彩表現能力、物理分辨率也都將影響整體畫面的效果,目前90%以上的色彩還原能力及高清分辨率已成為主流趨勢。隨著大屏幕拼接系統應用中數據和視頻等內容之復雜程度越來越高,如何把拼接成的系統畫面做得更完整、更完美依舊是廠商們精益求精的追求目標。

4)針對性行業解決方案

隨著大屏幕拼接系統應用領域越來越廣泛,各行業的應用特點的差異性越來越顯著,比如煤礦、電力等行業對各種監控的視頻和數據之處理和顯示最為重要,而國防、科研領域對虛擬仿真應用的需求也日趨強烈,而有些系統則強調信息顯示和遠程視頻的綜合運用。 面向不同行業提供針對性的解決方案已經變得愈加重要,解決方案的“行業專業性”也成為市場競爭力的關鍵因素之一。

5)賣方案而非賣產品

大屏幕拼接市場的業者,已經由最開始的硬件產品供應商,逐步變為方案供應商,向客戶提供的包含顯示單元、控制器、接口、軟件的整體解決方案,并要能為用戶提供定制方案設計、全程的技術支持,以及后期的維護和升級服務。這對大屏幕拼接系統供應商的綜合能力提出了越來越高的要求,同時也形成了一定的行業門檻;而一個單純的顯示設備才需2~3萬元,但形成解決方案后,平均一個設備將要達到4~6萬元,其附加價值可見一斑,行業毛利率更是在25%以上,這也是越來越多的家電/IT廠商、系統集成商紛紛加入大屏幕拼接市場的主要動力。

[page]

LCD與 DLP,未來誰主沉浮?

雖然以LCD和PDP為主的FPD技術發展迅速,也開始挑戰DLP的主導地位,但以2009年上半年來看,DLP大屏幕拼接仍然占到整體市場的64%,LCD占到20%,PDP則由于廠商陣營較小,僅占到9%。

LCD比重雖小于DLP, 但是從2007年以來LCD獲得了更高的增長速度已是不爭的事實,那么未來到底誰將成為大屏幕拼接市場終極贏家呢?讓我們一同來看看這場PK賽吧。

圖4:2009年H1中國大屏幕拼接市場分技術結構——銷售額

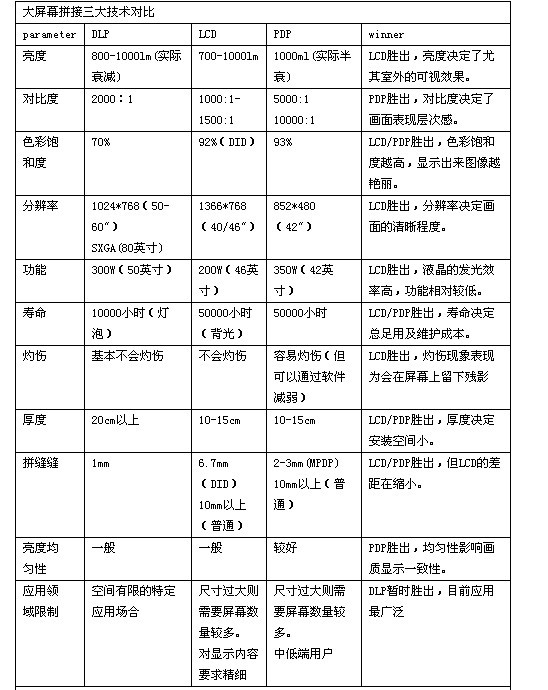

1、技術PK: DLP優勢僅剩無縫拼接

從以下對比表不難發現,從技術層面來看,LCD技術占有綜合優勢的地位,主要弱勢是拼接縫較寬,而DLP主要優勢則在拼接縫最小,在色彩表現、分辨率、壽命等方面都有著較為明顯的缺陷。PDP則在防灼傷、分辨率方面相對較弱。

資料來源:奧維咨詢(AVC)

當然,技術發展是一個不斷進步和升級的過程,目前DLP、LCD、PDP三類技術都在不斷進行改進,但總體來說,LCD技術在大屏幕拼接領域依然將占據相對優勢地位。

1)DLP: 主要改進方向為光源壽命,光源由燈泡改進為LED, 壽命可以達到LCD/PDP同等水平,色彩表現也將提高一個層級,不過目前成本還比較高。其次是分辨率,在70”以上的超大尺寸顯示屏中已可以實現SXGA的高清顯示。

2)LCD:主要改進方向為拼接縫,DID第三代已減小為6.7mm, 而預計在第四代產品問世時將進一步縮小為3~4mm; 其次是大尺寸化,而隨時液晶面板的第八代及以上的生產線投產,將有望使得50”以上的大屏幕顯示屏成本大幅下降,而進入拼接市場。

3)PDP:主要改進方向為功耗降低以及實現高分辨率,其次是消除屏幕殘影。

[page]

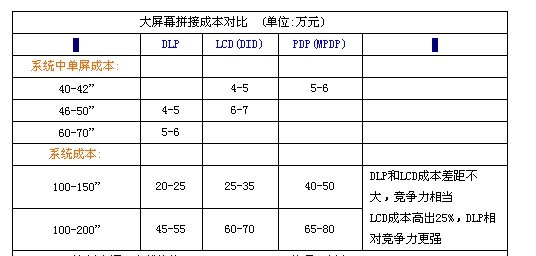

2、成本PK:LCD成本暫時落后,但差距在減小

DLP、LCD、PDP三大技術的主流尺寸規格不一,DLP以60英寸級別為主,而LCD/PDP均以40英寸級別為主。但從平均尺寸來看,單位成本DLP最便宜,DID LCD其次,MPDP最高。

從總體系統分析,100-150”系統中,DLP平均成本為20~25萬元左右,而LCD和DLP的差距已經縮小到10萬元以內,成本競爭力基本相當。在150”以上超大拼接系統中,LCD的成本要高出DLP大約25-30%,而MPDP更是要高出30%以上,這一領域DLP的成本競爭力優勢比較明顯。

雖然,成本水平目前LCD暫時落后,但是隨著Samsung、Sharp、CMO等面板廠商的八代及以上生產線的投產,50”以上的超大屏幕顯示屏成本將大幅降低,所以在150”以上拼接系統中,LCD將于2011年左右將成本差距逐步趕上,屆時必將對DLP的主導地位產生更大的沖擊。

資料來源:奧維咨詢(AVC)

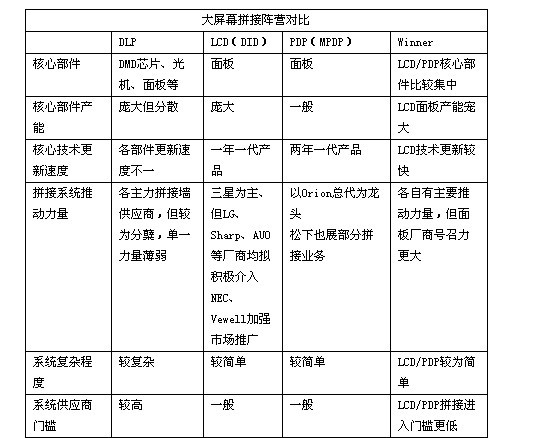

3、陣營PK: 主力平板廠商積極介入研發和推廣

市場競爭力的主要驅動因素除了產品技術與成本外,廠商(或產業鏈)陣營整體力量的對比有時甚至才是市場競爭的真正推手。零售市場上LCD TV規模和增長速度都強于PDP TV正是基于兩個產業鏈競爭格局的變化,而在大屏幕拼接市場領域,LCD將和PDP一起聯合來代表平板顯示產業鏈和DLP代表的背投影產業鏈展開競爭。

DLP產業發展已然進入成熟期了,目前在大屏幕拼接領域中成為了最完整和最有競爭力的產業鏈。但是,DLP產業鏈仍存在著幾個關鍵的問題,首先是其核心部件較多,技術開發和產能較為分散,其次是其主要推動力量來自于系統廠商自身(如彩訊、威創、大華、巴可、三菱等),而上游關鍵部件廠商由于分散及總體規模不大而缺乏強有力的直接驅動大屏幕拼接市場的能力。而且由于DLP的產業鏈相對較長且結構復雜,造成了其整體系統效率不高的局面;

以LCD/PDP為代表的平板產業鏈卻有著規模龐大且集中度高的特點,面板廠商作為整個產業的主要驅動力量,很好的扮演了大屏幕拼接技術和市場推廣者的角色。雖然暫時只有Samsung作為主力推動DID LCD拼接技術的力量,但是包括LG、Sharp、CMO、AUO等在內全球主力面板廠商都已開始積極布局專業公共顯示面板及拼接顯示面板。LCD產業由于可以橫跨零售、商用、大屏幕拼接等諸多領域,規模更大,系統效率也更高一些。

LCD顯示技術以其精簡的系統結構、技術更新快、面板廠商積極推廣等特點為更多大屏幕拼接系統廠商的加入,提供了非常有吸引力的條件,可以預期的是,未來幾年LCD及PDP大屏幕拼接的陣營將越來越強大。

資料來源:奧維咨詢(AVC)

4、未來:LCD產業鏈力量將改變競爭格局,但多元化依然是主題

奧維咨詢(AVC)認為,未來大屏幕拼接市場的競爭格局,將是一個長期的,逐步變化的過程,這其中產業鏈力量將成為主要驅動力,產業鏈力量的發展,影響著產品技術的改進和升級,也推動著成本的降低,更將決定著系統廠商陣營的對比。

而LCD作為全球顯示產業中的王者,在競爭中的整體力量無疑將更強一些,不過從未來2~3年的短期來看,LCD在大屏幕拼接市場的競爭優勢將主要體現在150”以下以及對拼接縫要求不太高的應用領域(如教育、政府事業單位、公共場館、商業領域等),這一領域LCD有望在2~3年內超過50%的比重;而在150”以上及對畫面整體效果要求更高的領域,則要等到50~70”級別面板成本大幅下降,以及拼接縫縮小到3mm以內,LCD才能真正獲得挑戰DLP地位的能力,而這一時間點,我們判斷將出現在2012年。

當然,正如前文所述,以DLP為代表的背投影拼接甚至MPDP也都在不斷改進和發展中,大屏幕拼接市場競爭格局雖然將隨LCD的興起而改變,但多元化依然是未來不變的主題。

(注:本文中大屏幕拼接市場定義不含LED技術)