- 產業龐大,錢景可觀;政策護佑,環境利好

- 發展提速,用戶攀升;平板電視助力

- 中國有線數字電視整體平移速度明顯滯后

- 運營商資金缺乏,舊模式收益難增長

- 用戶規模快速增長,但ARPU低

- 機頂盒市場缺乏良性競爭,企業利潤攤薄

隨著整個三網融合趨勢的發展和壯大,中國的有線電視網絡正在按照國家廣電總局的規劃由一開始簡單的數字平移轉向雙向化改造,建設下一代有線數字電視網絡。新環境下,基于對有線數字電視價值鏈的精深理解和市場現狀的全面把握,AVC在對有線數字電視進行深入剖析的基礎上,本文針對以下幾個問題,對數字電視的現狀和趨勢進行分析預測。

中國DTV類型

經過近幾年的快速發展,中國已經建立了存量資產龐大的數字電視產業,中國沿著既定的以有線數字整體平移為主體,地面和衛星循序演進的發展思路前行。

根據不同傳輸方式,中國DTV主要分為有線數字電視、地面數字電視、衛星數字電視以及IPTV四種類型。(傳統意義上數字電視分有線、地面及衛星三種類型。但AVC認為,從應用角度來講,IPTV是數字電視的一種特殊表現形式,故將IPTV也列入比較之列)

表1 中國DTV類型對比

數據來源:奧維咨詢(AVC)

“藍色妖姬” 妖艷魅惑——中國DTV-C市場一片美好

一、產業龐大,錢景可觀

中國的數字電視產業整體表現出良好的盈利性,吸引了國內外大量企業進入市場。產業平均利潤達20%-30%以上。隨著有線數字用戶規模的進一步攀升,規模效應帶來的錢景更加可觀。

二、政策護佑,環境利好

首先,在模轉數過程中,得到了政府決策部門的大力支持,使數字電視產業有了穩定保障。2008年,國務院聯合六部委出臺 “一號文”,提出了鼓勵中國數字電視產業發展的若干政策。“1號文件”重申和明確了中國數字電視產業發展的總目標,提出了優化投融資環境和加強稅收優惠支持等一系列措施。“1號文件”的推出,給處于金融風暴之中的中國數字電視產業帶來了良好的政策環境。

其次,中國擁有超過1.5億的有線電視用戶群規模,而電視又是中國百姓最樂于接受的媒體。同時,隨著人民生活水平的不斷提高,需求日趨多元化,也在一定程度上為有線數字電視的發展提供了強有力的需求保證。

再次,中國具備獨立發展數字電視產業的實力。無論是自主編解碼技術,還是機頂盒、彩電等終端產品的強大制造與規模出口能力,中國已經基本形成了完整的數字電視產業鏈條。

三、發展提速,用戶攀升

目前,我國有線數字電視已從導入期過渡到快速發展期,特別是在2008年奧運的刺激下,各地方有線數字電視運營商加快了運營平臺數字化和基礎網絡設施改造的步伐,同時,數字電視用戶整體平移的速度逐年增長大。2008年,全國有線電視數字化整體轉換用戶數已突破4000萬大關,同比增長達60%以上,其中新增有線數字電視用戶數突破了2000萬。同時,中國有線數字電視機頂盒市場銷量伴隨著數字電視用戶數量的增長而迅速攀升。

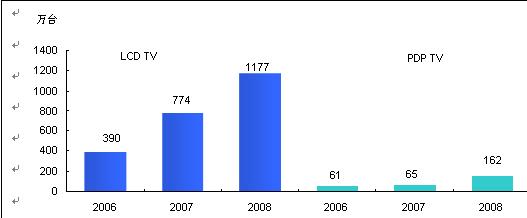

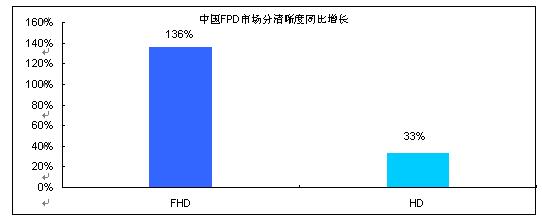

四、平板電視助力

作為數字電視產業鏈的后端,以液晶電視為代表的中國FPD市場的持續增長,為有線數字電視的發展提供有力保障。同時,HD、FHD高清 FPD電視成為消費熱點,更給有線數字電視加速發展提供了良好的發展契機。

圖1 2006-2008年中國FPD TV市場年度規模增長

數據來源:奧維咨詢(AVC)

圖2 2009年1-4月中國FPD TV市場高清產品同比增長

數據來源:奧維咨詢(AVC)

“藍色妖姬” 妖艷魅惑卻多刺——DTV-C市場面臨困境

一、中國DTV-C面臨困境

1.中國有線數字電視整體平移速度明顯滯后

根據國家廣電總局制定的《中國有線電視向數字化過渡時間表》規劃,2005年底中國有線數字電視用戶規模應達到3000萬戶,從目前的發展來看,有線整體平移的發展比規劃滯后了2年多。

2. 運營商資金缺乏,舊模式收益難增長

在整體平移的過程中,各地運營商普遍采取向機頂盒廠商集采購買機頂盒,向用戶免費發放,自主鋪建網絡,靠服務費回收成本的商業模式。這種商業模式是有線電視能迅速平移的原因之一。但這種模式也帶來了隱患,短期高投入和長時間收益的矛盾進一步凸顯,雖然有政府的支持,各地運營商卻無法在短時間內收回成本,更別說獲取利潤。目前,有線數字電視依靠其較為成熟的技術迅速占領了市場,卻不能從中獲取較大的收益來進行下一步的投資和增值業務的發展。試想,如果雙向化改造后的運營模式仍為“免費發放機頂盒”,由于網絡的雙向改造費用及雙向機頂盒價格更為昂貴,運營商將會面臨更大的資金缺口。

3.用戶規模快速增長,但ARPU低

目前中國有線電視數字化后,提供的業務種類雖然豐富,但是缺少殺手級業務,缺乏既能獲得高用戶普及率同時獲得高用戶消費力從而提高ARPU值的業務。 數字電視雖具備通信產業的規模,但ARPU不及通信用戶的1/3。

有線數字電視在2008年加速平移,但高調力推下的有線數字付費電視卻一直進展遲緩,基本處于僵局,長此以往,前期巨大的投入將何以回報?

4.機頂盒市場缺乏良性競爭,企業利潤攤薄

目前,機頂盒并不直接面向終端用戶銷售,而是由各地運營商向機頂盒廠商集采,向用戶免費發放。而免費發放的機頂盒多是基本型產品,高清、雙向互動等高端產品則需要用戶自行購買。這一方式,致使中國機頂盒企業處于同質化競爭洪流中,價格成唯一競爭利器,制約了高端產品成長及機頂盒企業的盈利能力。

二、中國DTV-C面臨困境的原因

我國有線數字電視整體平移速度的加快,產業、市場、用戶規模不斷擴大故然可喜,但縱觀整體平移過程中所帶來的種種困境,更值得我們深思。原因為何?

1.過分倚重“政策+政績”

數字電視面臨的困境,一定程度上源于政績壓力下的快速發展,短期內的低端用戶膨脹,在漂亮的數字背后是為未來高端用戶的市場化成長提高了門檻。目前,產業鏈各環節的運營主體不同程度上受政策的確定和維系,無法以完全市場化主體的意識表現出市場化主體所應有的活力,各環節主體之間的合作關系很多仍然靠主管部門的政策文件來確定,對于有線數字電視產業商業化盈利模式,也有待進一步摸索。

有線數字電視全面代替模擬電視的整體轉換規劃,使數字電視具有必須保證絕大多數用戶利益的公益特征,同時又必須采取市場化經營手段實現盈利,其發展必然面臨經濟和政治的雙重壓力。

拿付費電視業務來看,該業務本該是最能夠采用市場運作的領域,然而,當市場與行政兩只手同時作用于處于市場培育期的付費電視時,或許一個本該是市場發展和需求下的產物,卻難免成為一個過分依賴政策扶持的“畸形兒”。

2.軍閥割據 ,條塊分割

中國有線網絡以行政區域為界線,呈條塊分割之勢。目前僅有廣西、陜西、內蒙古等少數幾個省進行了整合。目前,全國有幾百家有線電視運營商、幾十多種CA分割市場,造成機頂盒必須要為某一城市定制。

此外,有線數字電視技術、設備廠商為迎合運營主體的非市場化特性,對統一技術模式的投入缺乏信心,直接表現為全國技術模式的條塊分割,網絡運營主體無法借助已經成熟的市場化商業體系優勢得到大規模發展。

3.難以復制推廣的“成功經驗”

近年來,在具體如何推進有線電視數字化整體平移的推廣策略方面,國家廣電總局一直在推行“青島模式”和“佛山經驗”。但分析兩者推廣策略不難發現,兩地的整體平移都是靠政府的實際投入或政策大力扶持進行的,各地似乎并不那么容易借鑒。這也是造成有線數字電視地區發展不平衡的重要原因之一。

“藍色妖姬” 拔刺后方能勁顯妖嬈本色,而如何拔是關鍵

從“計劃經濟”向“市場經濟”逐漸轉變

改變目前單一的由運營商贈送普通機頂盒的推進模式,特別是單向網絡進行雙向改造的過程中,單一贈送模式要向由運營商推動,用戶買單的市場化消化策略轉化。同時,運營商要打破目前的條塊分割。由于各運營主體自身體制以及各主體之間的關系并未真正市場化,包括付費頻道商、頻道集成商、網絡運營商以及設備制造商和技術提供商的利益分配目前并不能達到合理的動態平衡。

文章說明:

1.數字電視(DTV):廣義指音頻、視頻和數據信號從信源編碼、調制到接收和處理均采用數字技術的電視系統,區別于采用模擬信號的普通電視。狹義指數字電視機。本文 所指為廣義概念。

2.有線數字電視(DTV—C):數字信號以有線進行傳輸電視系統,有別于地面數字電視和衛星數字電視。

3.地面數字電視(DTV—T):地面數字電視是指“用地面廣播傳播方式傳輸數字電視信號的地一種電視系統。信號是通過電視塔向空中廣播,再由用戶以天線的方式接收下來。

4.衛星數字電視(DTV—S):衛星電視傳輸是在衛星通信的基礎上發展起來的,它是在地球赤道上空35800KM處靜止衛星上,裝載轉發器和天線系統向地面轉發廣播電視信號,直接進行大面積廣播電視覆蓋的一項技術。

5.IPTV :即交互式網絡電視,是一種利用寬帶有線電視網,集互聯網、多媒體、通訊等多種技術于一體,向家庭用戶提供包括數字電視在內的多種交互式服務的技術。

6.數字機頂盒:機頂盒可以形象地理解為電視機頂上的盒子,因為人們通常都把它放置在電視機頂上。 數字電視機頂盒中內置了數字信號的處理模塊,其主要功能是將接收下來的數字電視信號轉換為模擬電視信號,使用戶不用更換模擬電視機就可以收看到數字電視節目。

7.CA 系統:即條件接收系統,負責完成用戶授權控制與管理信息的獲取、生成、加密、發送和節目調度控制等工作,保證只有已被授權的用戶才能看到節目。

注:本文主要以有線數字電視為主,報告中數據如無特殊說明,均來自二手數據整理與奧維評估。