- 中國的電信網絡加快了朝著寬帶化、IP化和移動化趨勢演進的速度

- IPTV在中國的發展之路,從其引入之日起就充滿了坎坷曲折

- IPTV業務市場一直在以星火期待燎原之勢穩步發展,成長動力強勁,成長空間大

- 中國IPTV市場面臨的外部政策環境并沒有明顯改善,來自廣電系統的政策壓力依然巨大

- 中國IPTV仍將在一段時期內處于非完全市場化的發展和競爭狀態

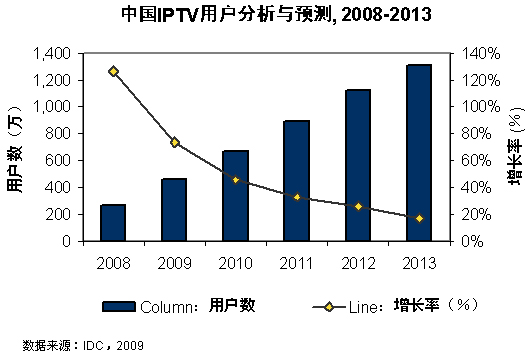

- IPTV市場2008年達到265萬,同比增長 126.5%

- IDC預計,2009年中國IPTV用戶將達到460萬,同比增長73.6%

據市場研究機構IDC,2008年5月和2009年1月,醞釀已久并終于付諸實施的電信重組和3G牌照發放開啟了中國電信業的全業務運營時代,中國的電信網絡加快了朝著寬帶化、IP化和移動化趨勢演進的速度,其中基于寬帶的融合業務也一直被視為是驅動運營商轉型和增長的戰略業務,這點對于寬帶資源豐富而缺乏移動業務運營經驗的傳統固網運營商來說更是意義重大,因為這基本上是他們在全業務運營時代開始后,在與傳統移動運營商開始正面競爭時最大的優勢。

作為基于電信寬帶網絡的視頻業務,IPTV在中國的發展之路,從其引入之日起就充滿了坎坷曲折,但是面對產業外部各種困難挑戰和產業內部的自身不足,IPTV業務市場一直在以星火期待燎原之勢穩步發展。電信重組后,隨著3G網絡建設和移動業務開通的全面鋪開,運營商近期內的關注焦點將在3G網絡建設和業務發展上;但從長遠來看,作為電信運營商轉型的戰略業務,IPTV作為定位家庭用戶的寬帶多媒體業務仍將按著它已有的發展規劃和實施策略穩步推進。

2008年,中國IPTV市場面臨的外部政策環境并沒有明顯改善,來自廣電系統的政策壓力依然巨大;但是,產業內價值鏈上的各方(以電信運營商、內容提供商和設備提供商為代表),在加強合作聯盟的基礎上,對商業實踐和運營經驗都進行了更加有意義的摸索和積累;用戶市場也經過幾年的推廣培育,在2008年達到265萬,同比增長 126.5%,其中上海、浙江、廣東、江蘇等東部經濟發達地區的發展較快,已經形成了一定的用戶規模,為后續業務擴展和精細化運營打下了有益的基礎。

在未來幾年中,可以預見,無論是出于集團利益還是內容監管的需要,對IPTV的監管不會有本質的顯著改變,中國IPTV仍將在一段時期內處于非完全市場化的發展和競爭狀態,但是隨著產業環境的完善和消費者認知和接受程度的提高,IPTV的用戶規模必將穩步擴張。IDC預計,2009年中國IPTV用戶將達到460萬,同比增長73.6%,2013年將達到1310萬用戶的規模。在這個過程中,已經將IPTV定位為未來戰略轉型業務的電信運營商和尋求新媒體發展機遇的內容運營商,將需要通過更加專業細分的內容整合、更加關注用戶體驗的營銷策略,來驅動市場的進一步發展。