機遇與挑戰:

- 零組件供應端與需求端出現了很大的差異

- 整體市場的交貨期比一個月以前所預期的拉長很多

市場數據:

- 功率 MOSFET 與小型訊號晶體管的交貨期在6月時約20周

- 雙極功率組件(bipolar Power devices)與整流器的交貨期則為18周

- 在正常情況下,這些零組件的交貨期應該是10~12周

市場研究機構iSuppli指出,部分模擬、邏輯、內存與電源管理IC 出現嚴重缺貨現象,導致價格上揚與交貨期延長至“令人擔憂的程度”。“當交貨期來到20周左右的水平,意味著零組件供應端與需求端出現了很大的差異;”追蹤半導體與零組件價格的iSuppli資深分析師Rick Pierson表示。

當零組件供應端出現吃緊情況,對照目前正處于復蘇狀態的市場,或許并不令人驚訝;Pierson指出,特定的市場與價格也激化各種零組件領域出現不同程度的短缺。根據iSuppli的觀察,廣泛的模擬與內存市場供應仍然十分吃緊,部份標準邏輯IC 與電源管理離散組件(諸如低壓 MOSFET 、鉭電容)則是實際上呈現配給狀態,意味著供貨商無法因應難以預料的需求。

[page]

[page]

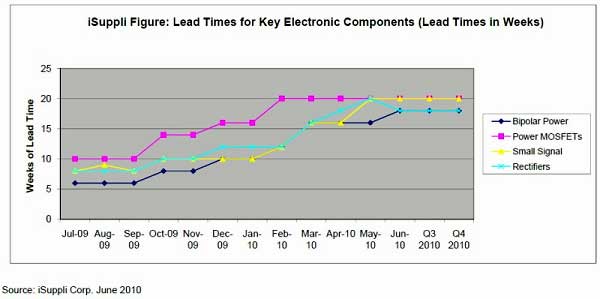

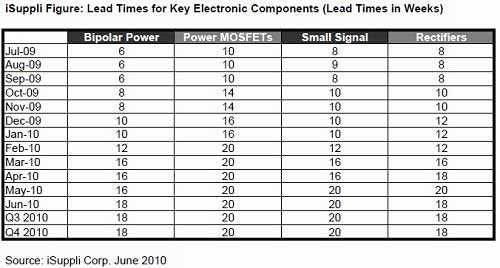

各種主要零件的交貨期現況

iSuppli指出,整體市場的交貨期比一個月以前所預期的拉長很多;例如功率 MOSFET 與小型訊號晶體管的交貨期在6月時約20周,雙極功率組件(bipolar Power devices)與整流器的交貨期則為18周;而在正常情況下,這些零組件的交貨期應該是10~12周。

因為供應吃緊,模擬IC供貨商已經在過去的三個月取得調漲產品平均售價(ASP)的權利;而iSuppli指出,這種供需不平衡的狀態恐怕會持續到年底,同時產品交貨期與ASP也會繼續飆高。此外電容器與標準邏輯IC供應也仍然吃緊,這兩種IC目前都面臨強勁需求。其中在標準邏輯IC部分,產量分配的狀況持續了四個月,甚至可能延續到第三季。

在離散組件市場,交貨期自2009年7月以來就呈倍數拉長,恐怕也會延長至年底。內存市場的情況卻好不到哪里去,廠商對未來需求的預期心理以及庫存重建,再加上目前市場買氣疲軟,已經使得產品價格下跌;不過iSuppli仍警告,有跡象顯現第三季 NAND 閃存可能面臨嚴重缺貨,特別是如果廠商無法達成產量的最佳化組合。