機遇與挑戰:

- 半導體庫存修正和晶圓設備制造供過于求

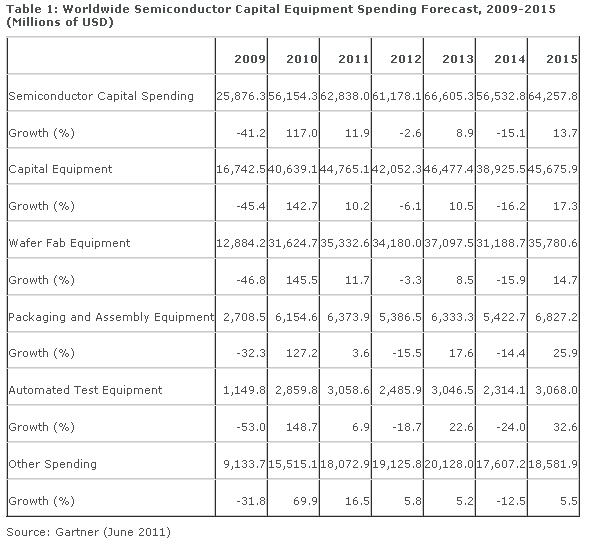

- 2011年半導體資本設備市場所有領域呈增長態勢

市場數據:

- 2011年全球半導體資本設備支出將增長10.2%

Gartner指出,2011年全球半導體資本設備支出將達到448億美元,與2010年406億美元的支出相比,增長10.2%。 然而,Gartner分析師也指出,半導體庫存出現修正,再加上晶圓設備制造供過于求,將導致2012年半導體資本設備支出略有下滑。

Gartner執行副總裁Klaus Rinnen表示:“盡管日本的災難性地震威脅將破壞電子產品供應鏈,但自我們在2011年第一季度的預測以來,資本支出和設備格局變化不大。由于日本廠商艱巨的努力,此次地震的影響已降低到最小程度。”

半導體資本設備市場的所有領域預計都將在2011年呈現增長態勢(見表一)。 Gartner分析師表示,2011年的支出是由積極的晶圓設備制造支出,處于領先的集成設備制造商(IDM)邏輯能力的加速生產,以及內存公司加速雙重曝光等因素推動的。2012年,半導體資本設備支出將下滑2.6%,隨后將在2013年增長8.9%。隨著內存供過于求的影響,周期性的下跌應該在 2013年底出現。

隨著半導體的持續增長,2011年全球晶圓制造設備(WFE)收入預計將增長11.7%。英特爾、晶圓和NAND支出將推動先進設備的需求,從而沉浸式光刻(immersion lithography)、蝕刻(etch)、雙重曝光中涉及的某些領域以及關鍵領先的邏輯制程將會受益。

2011年全球封裝設備(PAE)收入的增長預計最低,為3.6%。后端制造商在 2010年實現了可觀的增長,但市場于去年第四季度開始放緩。隨著供需趨向平衡,訂單也已經放緩。從后端工藝提供商的資本支出的角度來說,適用于低成本解決方案的3D包裝和銅線綁定是目前主要的側重點。絕大多數主要工具領域將在2011年出現增長,但先進的模具表現應在今年超越總體市場。

2011年,全球自動測試設備(ATE)預計增長6.9%。Gartner2011 年的增長預期是由片上系統和先進的射頻等細分領域的持續需求所推動的。隨著DRAM的資本支出軟著陸,自動測試設備內存收入很有可能在2011年回落。然而,NAND測試平臺在今年仍舊保持強勁增長。