【導讀】半導體市場仍在不斷擴大。全球的銷售額在2017年有望創出歷史新高,突破40萬億日元。隨著社會的IT化和機器人產業的擴大,半導體的應用領域也隨之擴張,需求將繼續走高。但汽車銷售增長乏力等「暫歇」信號已開始閃現。

6月9日,在美國股票市場,蘋果等主要IT股全線下跌。原因來自于證券公司的上述報告。有的市場參與者表示,「不僅是蘋果,對整個IT行業的不安正在擴散。也許市場對急劇膨脹的半導體熱潮開始警惕」。

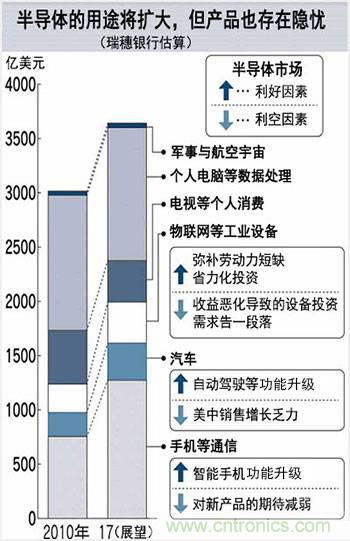

物聯網和人工智能

以2016年4月為底部,半導體市場持續迅速擴大。世界半導體貿易統計組織(WSTS)的數據顯示,2017年半導體的全球銷售額有望比上年增長11.5%,達到3778億美元。2018年預計增長2.7%,連續3年創出新高。

半導體設備生產商等日本企業也從中受益。2017年1~3月,制造設備訂單金額達到6297億日元,創出了約11年來的最高水平。

日本最大半導體設備生產商、東京電子社長河合利樹表示,「半導體已進入新的增長階段」。隨著物聯網和人工智能的普及,半導體的用途隨之擴大。半導體制造設備的市場「沒有觸頂的跡象。今后還將繼續擴大」,河合社長對前景感充滿了樂觀。

三菱UFJ摩根士丹利證券高級經濟學家鹿野達史也認為,「就算保守估計,上升趨勢也將持續至2018年秋」。

如果以投入產出表來計算半導體制造設備的經濟拉動效應,出現新增訂單等100億日元的需求,將產生147億日元的拉動效應。雖然低于乘用車(266億日元),但與手機等通信機械(146億日元)不相上下,具備超過電腦等電子設備的影響力。

雖然需求的確可能增加,但半導體還是「前途未卜」。2000年以后大致出現5次熱潮,有觀點認為對IT技術的期待將讓半導體廠商走向壟斷化,行情趨于穩定。

但實際上,從名義上來看,半導體的全球銷售額從2010年中期至2013年初,始終徘徊于250億美元左右,顯得增長乏力。雖然是在根據需求擴大的路線圖來安排生產,但使用半導體的產品卻不暢銷,行情陷入低迷。

目前是什么情況呢?從半導體的主要應用商品手機來看,「日本國內銷量增長乏力」,調查機構捷孚凱(GfK)日本公司的水村純一表示。日本智能手機的普及率已達到70%。日本內閣府3月實施的調查顯示,在更換手機的理由中,有38%為「故障」,首次超過「換新機」。「現在的功能已經足夠,僅通過新產品難以刺激需求」,水村表示。

在半導體市場提升存在感的汽車在中美兩大市場的銷量增長乏力,有人對此感到不安。從新車銷量來看,美國連續5個月、中國連續2個月低于上年。

「半導體熱」還能持續多久?

在全球股市上,半導體相關股正在成為熱點。美國費城半導體指數(SOX)在1100點左右,這是2000年IT泡沫以來的高水準。但半導體產業正在步入一個未知的階段,其中一個要素就是中國。

世界的半導體市場此前一直以日美韓廠商唱主角,現在中國企業正試圖參與進來。主戰場是三星電子與東芝·西部數據聯盟占一半以上市占率的NAND型記憶卡。中國企業的巨額投資很有可能成為半導體市場混亂的風險因素。

2016年12月30日,在中國內陸地區的湖北省武漢市,長江存儲科技公司的NAND型記憶卡工廠舉行了動工儀式。工廠預定2020年竣工,初期月產能為30萬枚(按直徑300毫米的晶圓換算)。計劃2030年將月產能提高至100萬枚。勢頭直逼該領域全球最大的三星電子的50萬枚。

長江存儲科技是中國政府成立的國家集成電路產業投資基金與清華大學成立的半導體企業紫光集團等出資于2016年設立的。雖然技術實力水平還是未知數,不過股市對巨額投資的警戒感非常強。

中國企業的巨額投資對東京電子等日本半導體制造裝置企業來說能增加訂單。不過,野村投信的浦山大輔指出,像液晶和光伏面板那樣,隨著產能增加,「出現了2019~2020年半導體陷入供應過剩的風險」。

由于半導體需要高超的生產技術,此前能夠制造的企業有限。然而,如果中國企業開始全面生產,競爭環境可能會大幅改變。

從股價水平來看也存在風險。正如美國費城半導體指數(SOX)顯示的一樣,半導體相關股票的股價上漲速度非常快。即使從本益比(PER)來看,羅姆約為33倍,迪思科約為24倍,已經漲到了超過20倍的水平。

半導體行業一直保持空前的熱潮,不過一旦轉為下行局面,供求可能會一下子放緩,這一點也需要注意。容易受到較大影響的是半導體制造裝置。日本的半導體制造裝置訂單額(日本半導體制造裝置協會調查)在2007年2月達到1955億日元,創下最高記錄,但經過雷曼危機,在2年后的2009年2月暴減至136億日元,減少了93%,至今仍令人記憶猶新。

關于現在的活躍局面能持續到何時眾說紛紜,不過風險是會突然出現的。有句格言是「爬得越高,摔得越慘」。越是現在這種行情持續活躍的時刻,越要對不知不覺到來的風險跡象保持敏感。

調整難以避免

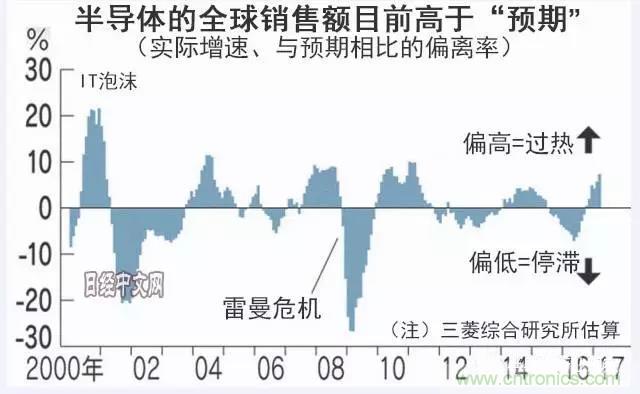

三菱綜合研究所根據剔除物價變動的實際增速,分析了半導體的全球銷售額。根據2000年以后實際銷售額計算出平均增速,然后對比了以此增速增加的銷售額(預期)與實際銷售額。

2016年10月以后,實際銷售額超過預期,截至3月增長7.3%。增幅創下2011年3月(9.9%)以來的新高。雖然沒有2000年IT泡沫期(20%以上)的過熱感,但三菱首席經濟學家武田洋子表示,「目前的半導體供貨額有可能超過最終產品的實際需求。短期波動將難以避免」,敲響了警鐘。

日本企業的半導體制造設備的未交貨訂單額截至4月達到創新高的1.1657萬億日元。但一旦出現世界需求驟減等市場巨變,日本央行某高官認為「取消訂單的動向有可能不斷出現」。此外,中國多次實施的巨額半導體投資也可能成為市場波動的因素。雷曼危機后的2009年6月時的投資余額與之前相比減少了一半。

很多觀點認為,半導體市場在中長期內仍將擴大。但是,越是市場參與者感到樂觀之際,越容易漏掉異常的信號。

本文轉載自日經中文網。

推薦閱讀