- 2009年1季度,中國液晶電視市場出現了反彈,銷量較2008年同期大幅增長

- 銷量大幅增長,銷額增長微乎其微

- 份額導向思維使企業追求短期利益,依靠低價帶來的份額增長幾乎都難以為繼

市場數據:

- 2009年1季度,中國液晶電視銷量達到476萬臺,比2008年1季度增長了約70%

- 2009年1季度中國液晶電視市場銷售額增長微乎其微,銷額僅為242億元,同比增幅只有3%

- 2009年1季度,在中國市場銷售的海內外品牌液晶電視的均價為5082元/臺

- 均價比2008年1季度的8352元/臺,下滑了39%

- 中國品牌的液晶電視2009年1季度的均價同比下降40%,遠大于同期國外品牌24%的降幅

- 中小尺寸的份額開始上升,到2009年1季度,小于40英寸的液晶電視份額已經超過了60%

中國液晶電視市場在2009年1季度的表現可以說是“喜”中藏“憂”。

喜:液晶電視銷量增長七成

GfK中國發布的《液晶電視產業市場季度報告(09Q1)》顯示:2009年1季度,中國液晶電視市場出現了反彈,銷量達到476萬臺,比2008年1季度增長了約70%。

不同地區的銷售額走勢(各財年) ※由于是稅前數值,因此合計值與合并銷售額并不一致

2009年1季度的市場銷量巨大增長,也出乎業界在2008年末時的預料。當時人們更多地是看到中國液晶電視市場的“增速遞減”狀況:市場增長從2007年的超過100%,到2008年下降為接近40%。再加上2009年面對的經濟危機因素,所以業界在2008年底對2009年中國液晶電視市場的增速判斷為低于40%,估計在20—30%之間。

2009年1季度中國液晶電視市場銷量的良好表現,難道是在宣告中國的液晶電視市場并未受經濟危機的影響嗎?

憂:銷額增長微乎其微

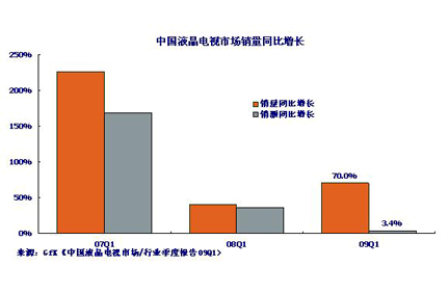

但是進一步分析市場數據就可以發現,在銷量高速增長背后隱藏的一個事實卻是,2009年1季度中國液晶電視市場銷售額增長微乎其微,銷額僅為242億元,同比增幅只有3%,相比起70%的銷量增長,銷額幾乎可以說是沒有增長。而至今為止的中國液晶電視市場銷量和銷額幾乎都是同步增長的(見圖),雖然銷額增長可能低于銷量增長,但絕沒有2009年1季度這樣二者相差如此懸殊。

中國2009年1季度的液晶電視市場出現增量未增收的現象,其最直接的原因就是液晶電視均價下滑過快,2009年1季度,在中國市場銷售的海內外品牌液晶電視的均價為5082元/臺,比2008年1季度的8352元/臺,下滑了39%。所以即便銷量有70%的增長,但銷額卻只會有區區的3%左右,銷量的增長幾乎都被電視均價的下跌給抵銷了。

表象:4個原因導致電視均價下滑

液晶電視均價下滑的主要原因如下:

1. 液晶面板價格大幅下滑。以32英寸為例,2008年1季度液晶面板的均價為326美元,到2009年1季度則下滑到154美元,跌幅為53%。面板價格的急速下跌,為液晶電視價格的下調提供了空間。

2. 中國品牌的液晶電視價格大幅下滑。中國品牌的液晶電視2009年1季度的均價為3951元/臺,同比下降了40%,遠遠大于同期國外品牌24%的均價降幅。國內品牌均價的大幅下降,使液晶電視的整體均價大幅降價39%。

3. 液晶電視銷售向縣級鄉鎮,也即中國的三四級市場拓展。這是2008年初就已經開始顯現的跡象,到2008年末2009年初,這一跡象已經形成一種趨勢。中國政府推進的家電下鄉政策,也促使中國液晶電視向縣級鄉鎮市場銷售。而縣級鄉鎮市場的液晶電視尺寸偏小、價格偏低,因此,也就拉低了整體市場的均價。

4. 中小尺寸份額增長。從2003年中國液晶電視市場起步開始,液晶電視的尺寸份額一直是逐年向大尺寸發展的,從15英寸發展到52英寸,但是,伴隨著液晶電視向三四級市場的轉移,以及購買第二臺液晶電視需求出現等因素,中小尺寸的份額開始上升,到2009年1季度,小于40英寸的液晶電視份額已經超過了60%。

深層:份額導向思維使企業追求短期利益

造成中國液晶電視市場“增量未增收”的一個深層原因是中國電視企業的“份額導向思維”過重。把提升市場份額作為最重要的戰略目標,為了達到制定的份額目標,不惜動用、甚至透支企業的一切資源,包括價格、利潤等。

企業之所以追求市場份額,是因為產品份額上升的話,會帶來生產規模的擴大,提升或鞏固企業在行業中的地位,擠垮對手,為今后獲取壟斷性利潤打下基礎;但“份額導向思維”則是一把雙刃劍,不計后果的追求市場份額會導致企業利潤的減少,甚至是以虧損為代價,最終的結果將削弱企業在行業中的地位。

回顧2003年以來中國液晶電視市場的競爭歷程,中國企業在追求市場份額方面,可以說是“你方唱罷我登場”,大家可以很輕松地回憶起若干個為了份額目標,大幅降低價格,份額短暫提升,最終難保地位的案例。中國的某知名品牌在2003年曾靠低價使得份額急速上升,但沒有能夠堅持幾個月;2004年另一家中國品牌靠低價也獲得了份額急速上升,但也沒有能夠堅持太久。

在中國液晶電視市場上的兩家日韓企業也是2007--2008年在中國市場份額上升很迅速的品牌,但它們都虧損得很厲害,得到市場,丟失利潤,使得這兩個品牌很難在2009年繼續“窮追份額”。目前這兩個牌都在調整戰略,意在盈利。

從2003年到2005年,中國品牌為“窮追份額”的主角;從2006到2008年初,“窮追份額”的主角換成一些國外品牌;而從2008年末到今天,“窮追份額”的主角又換成國內品牌了。但是,從前兩個“窮追份額”的結果來看,沒有一家通過“窮追份額”保住所獲得的市場地位的,損失最終是企業的利潤。

企業對“份額導向思維”的害處是很清楚的,特別是對在依靠大幅度降低價格、損失利潤的前提下的追求份額目標的害處更十分清楚。但是,為什么企業還要這樣做呢?究其原因主要還是期望短期業績提升的思想在作怪。而讓經意者在明知單純追求市場份額的做法無疑于慢性自殺的情況下,依然“窮追份額”的企業體制,則是問題的根本所在。獲得短期業績容易,樹立長期的市場地位則難,急于獲得結果的全社會性浮躁,使得企業也無法置身度外。

可以預計,新一輪“窮追份額”行動,還將重蹈過去幾輪“窮追份額”的覆轍,使企業喪失未來持續發展的機會。