中心論點:

- 中國液晶面板7代線和8代線投資活躍

- 海外廠商對大陸的投資熱也愈發活躍

- 2013年,中國32英寸液晶面板產能會過剩

- 國外大規模投資可能會受到抑制

正如從京東方科技集團有限公司(BOE Technology Group)、華星光電技術有限公司(Shenzhen China Star Optoelectronics Technology)、昆山龍飛光電有限公司(Infovision Optelectronics Kunshan)的發布資料中看到的那樣,目前向中國第七代(7G)生產線(底板尺寸為1950mm×2250mm)和第八代(8G)生產線(底板尺寸為2200mm×2500mm)的大規模設備投資計劃接連不斷。韓國廠商和臺灣廠商對大陸的投資熱也愈發活躍。

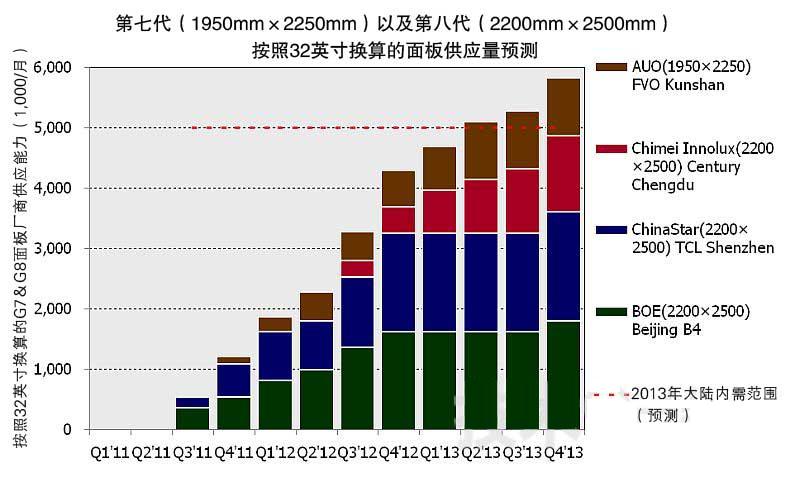

這是一個看好中國的巨大內需的舉動。在需求不斷擴大的中國,預計32英寸級別的液晶面板將繼續成為主流,2013年將需要年4300萬張左右。雖然需要進行在大屏幕液晶面板方面具有高收益性的第七~八代等大規模設備投資,不過真正需要的投資究竟為幾家呢?我們將根據中國市場的需求量,來考察工廠的建設數量。

因大規模設備投資而備受矚目的第七代玻璃底板,可以裁切12張32英寸的液晶面板,而采用第八代玻璃底板的話,可以裁切18張32英寸的液晶面板。因此,中國需要在30英寸以上液晶面板中裁切效率最出色的第八代生產線。

下面推算一下最有可能順利推進第七代和第八代生產線投資的京東方、華星光電、奇美電子(Chimei Innolux)、友達光電(AU Optronics)這四家廠商的產能。在將成品率一律假定為90%時,2013年的產能按照32英寸液晶面板換算,毎月將超過500萬張。

面板瞄準中國市場時,中國國內需要的32英寸液晶面板需求(下圖的虛線)只需包括第七代在內的四家廠商的生產線便可完全滿足。如果是第八代投資的話,只需建設三條生產線便可滿足中國國內市場2013年的需求。

第七代及第八代液晶面板供應量預測(按照32英寸換算)

如果在中國國內能夠獲得大規模投資許可的生產線有五處的話,那么供應量將遠遠超過內需。因此,從躲避風險的意義上來看,政府必定會優先扶植國內面板廠商。對于來自國外的大規模新投資提案,必然會采取嚴格設置條件以抑制投資的措施。

各大液晶面板廠商計劃通過積極向中國進行大規模投資,向當地生產轉移,以提高收益性。不過,要是加上夏普的南京工廠、韓國LG顯示器的廣州工廠以及韓國三星電子的蘇州工廠等計劃,對于中國的內需的來說,將產生較大剩余。

通過中國國內的第七~八代生產線投資,有望供應大量的32~42英寸液晶面板。最終,中國國內的液晶電視機大屏幕化將會迅速推進、面板也會大量消耗,而剩余部分將轉為出口到其他國家。無法否認的是,這將加速國外市場上的競爭,由此而產生的生產成本和銷售價格的急劇下滑將波及全球。那么,中國國內的大規模投資真能與業務的收益性相吻合嗎?各大液晶面板廠商的經營判斷能力正在經受考驗。