- 觸控屏行業(yè)開(kāi)始呈現(xiàn)兩極分化

- 大廠家的收入飛速增加,而小廠家收入微幅增長(zhǎng)甚至衰退

- 預(yù)計(jì)2012年底Touch On Lens占電容觸控屏的25%左右

- 預(yù)計(jì)2014年底Touch On Lens達(dá)到電容觸控屏的60%

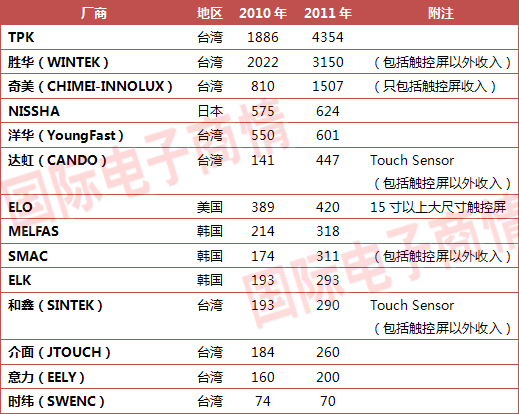

據(jù)水清木華研究中心最新報(bào)告,經(jīng)歷了2010年的爆發(fā)后,觸控屏行業(yè)開(kāi)始呈現(xiàn)兩極分化。大廠家的收入飛速增加,而小廠家收入微幅增長(zhǎng)甚至衰退。TPK和勝華兩大巨頭占據(jù)了行業(yè)的高端位置,以技術(shù)優(yōu)勢(shì)和客戶優(yōu)勢(shì)牢牢地占據(jù)了市場(chǎng)的大部分份額。雖然觸控屏整體市場(chǎng)在2011年繼續(xù)高速增長(zhǎng),但中小廠家卻很難從中獲益。2010年市場(chǎng)大好,使得不少企業(yè)都擴(kuò)大了產(chǎn)能,這樣不僅是電阻觸控屏出現(xiàn)激烈的殺價(jià)競(jìng)爭(zhēng),電容觸控屏也出現(xiàn)殺價(jià)競(jìng)爭(zhēng)。

蘋(píng)果的供應(yīng)商仍然只有TPK和勝華,而勝華也面臨邊緣化,尤其大尺寸iPad觸控屏。TPK良率高于勝華,蘋(píng)果把更多的訂單給了TPK。奇美的母公司鴻海是蘋(píng)果產(chǎn)品的主要代工者,但奇美只是Touch Sensor在4月獲得了蘋(píng)果的認(rèn)證。奇美只能將Touch SeNSor出貨給TPK,最終產(chǎn)品仍然是由TPK和勝華出貨。TPK最強(qiáng)大的競(jìng)爭(zhēng)力在于觸控屏與LCD面板以及與Cover Glass的貼合良率,這也使得TPK的收入會(huì)比較高,其收入中包含LCD面板的銷(xiāo)售額。

全球14大觸控屏廠家2010-2011年(預(yù)測(cè))收入排名(單位:百萬(wàn)美元)

來(lái)源水清木華研究中心

2011年觸控屏業(yè)界最大的話題就是單板觸控玻璃解決方案,也有廠商稱作Touch on Lens或One Glass Solution。該方案的觸控模塊減少1層ITO鍍膜及1片玻璃貼合,直接將觸控傳感器嵌入單一片玻璃層。這樣做的優(yōu)點(diǎn)在于成本將大幅降低,并且在生產(chǎn)速度及良率表現(xiàn)較佳。

被TPK重壓的勝華最先量產(chǎn)Touch on LENS產(chǎn)品,已在2011年第2季于HTC的Wildfire、CHACHA等機(jī)種導(dǎo)入該技術(shù), 單月平均產(chǎn)量已達(dá)50萬(wàn)~60萬(wàn)片并在持續(xù)增加。值得注意的是,三星電子在第三季度也將導(dǎo)入該產(chǎn)品設(shè)計(jì)。

未來(lái)TOUCH ON LENS要解決幾個(gè)問(wèn)題。首先是干擾太強(qiáng),有可能導(dǎo)致最低層的LCM無(wú)法正常工作,這需要鍍一層SIO2,因此會(huì)增加成本和工序。其次是強(qiáng)度不夠,手機(jī)尤其是智能手機(jī)的顯示屏尺寸越來(lái)越大,尺寸越大要求的強(qiáng)度就越高。第三個(gè)問(wèn)題是在Cover Glass 上制造Touch Sensor是Color Filter廠家的專長(zhǎng),傳統(tǒng)觸控屏廠家不擅長(zhǎng)此類技術(shù)。其四是是良率(Yield)問(wèn)題,Mother Cover Glass表面制作Touch Sensor后再用CNC切割,然后再與LCM貼合,良率會(huì)比較低,會(huì)導(dǎo)致成本大增。最后,配套的控制IC還極少見(jiàn),控制IC還要特別注意干擾問(wèn)題。

目前單靠勝華一家來(lái)推廣Touch On Lens是很困難的,TPK、洋華、Nissha這些大廠一起推廣才有可能讓Touch On Lens打開(kāi)局面。不過(guò)Touch On Lens顯然是大勢(shì)所趨,但進(jìn)程會(huì)比較緩慢,預(yù)計(jì)2012年底Touch On Lens占電容觸控屏的25%左右,2014年底達(dá)到60%。