機遇與挑戰:

- 2012首季中國電視面板需求將下降

- 品牌廠商超前補貨動力不強

市場數據:

- 奇美電出貨量目標提升65%

- 總體面板出貨量下滑至不足300萬片

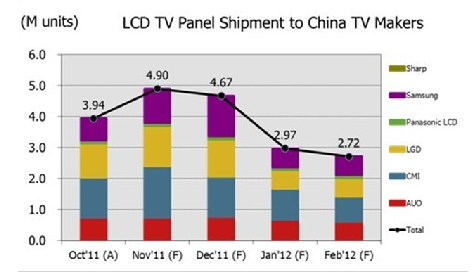

近日消息,據NPD DisplaySearch最新發布的液晶顯示產業動態報告(MarketWise - LCD Industry Dynamics)預計,在完成新年和春節銷售備貨之后, 從2012年1月開始, 面板廠商對中國大陸電視品牌廠商的出貨將呈現明顯的下降(如下圖), 品牌廠商對液晶電視面板的需求將有較大幅度的回落, 以有效地控制庫存水位。

向中國大陸本土品牌廠商出貨的面板數量與預測

NPD DisplaySearch中國區市場研究總監張兵表示: “在歐美發達市場需求疲軟,產品供過于求,且面板價格處于低位徘徊的狀況之下,國內品牌廠商對于銷售旺季的備貨都趨于理性,甚至較為保守,以確保品牌廠商對市場的及時反應和規避可能的跌價風險。如果實際需求高于預期,則面板需求急單和后期補貨力道則較強。”

以下為我們對近期中國大陸地區面板需求狀況分析:

大陸廠商在9月份完成對國慶黃金周銷售旺季需求的備貨之后, 面板廠商在10月份向大陸品牌廠商的出貨量為394萬片, 相對9月下降7%, 較此前預測略低2個百分點;但相對2011年余下的兩個月, 面板廠商對大陸本土廠商的出貨量目標依然非常積極。

觀察11月和12月的出貨量預估, 總體面板出貨量相對前次預測分別提高了10%和4%。其中, 奇美電(Chimei Innolux)出貨量目標提升最為積極, 較此前預測提升了65%。

就總體液晶電視面板出貨而言, 預估向中國大陸本土廠商11月出貨量較上月成長24%, 12月較11月下降5%; 而到2012年1月, 面板出貨數量將大幅度下滑至不足300萬片, 較12月下降達到36%。

國慶黃金周較好的銷售,以及消費者為趕在11月底家電下鄉政策結束前積極購買而帶來的一波突擊消費潮,加之2012年農歷春節較今年來得更早, 這些因素都激勵品牌廠商在年末增加備貨。因此, 今年年底面板的需求將明顯高于去年同期。

在國慶黃金周之后, 各大品牌廠商液晶電視整機庫存水位均回復到正常的4-5周的水平。但相對而言, 品牌廠商為即將到來的新年和春節旺季銷售超前補貨動力并不是很強, 這與當前供需狀況、面板價格和品牌廠商策略都有很大關系。

奇美電持續成為大陸本土品牌液晶電視面板的領導廠商,11月液晶電視面板出貨量幾乎與今年7月面板最高出貨量相當,這顯示了奇美電積極維護在中國大陸面板市場的領先地位。除了開發新尺寸, 臺灣面板廠也針對大陸市場推出中低階的直下式LED與CCFL背光面板, 加上兩大韓廠Samsung和LG Display也早將其戰略重點轉移到中國大陸廠商并也同時推出厚型的LED背光面板 , 預計將會對中國市場即將來臨的春節促銷造成新一波終端市場零售價格戰。而隨著中國大陸本土面板廠京東方, 華星光電與南京中電熊貓目前均已進入電視面板量產階段, 中國大陸市場面板廠的排名也可能在明年發生變化。

NPD DisplaySearch MarketWise– LCD Market Dynamics Report 報告分析了大尺寸液晶電視從零件到終端市場的整個供應鏈,清晰而準確地提供了每月最新產業動態與市場分析。報告每月更新面板、品牌、產能、產量及價格等信息。