機遇與挑戰:

- 通用開關電源、通信電源、UPS和PC電源是電源領域的主要細分市場

- 國家電子信息產業、裝備制造業、紡織、輕工等產業調整和振興規劃為電源產業帶來新的需求增長

- 無線電源技術、綠色電源技術、數字電源技術創新將帶動電源市場的升級發展

- 高效率、高性能、小型輕量化、消除電力公害、減少電磁干擾和電噪聲成為電源產品的要求

- 十大產業振興規劃”以及“4萬億投資”的宏觀政策對中國UPS的發展卻是重大利好

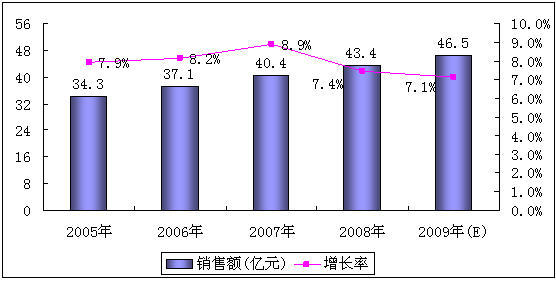

- 2009年,隨著中國3G網絡建設的開展,中國通信電源市場銷售額有望達到46.5億元

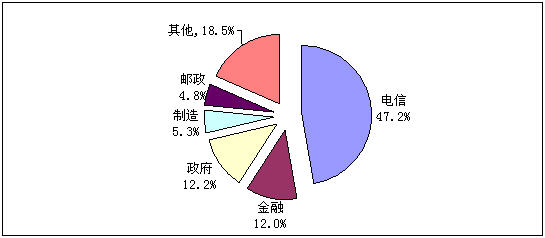

- 從長期來看,制造業、政府等領域將成為通信電源今后增長較快的應用市場。

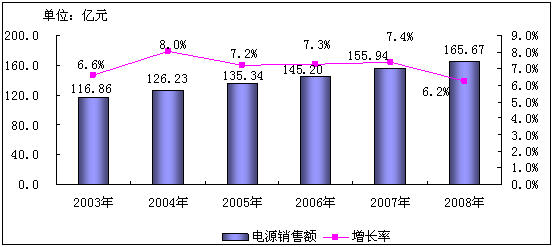

- 2008年中國電源市場銷售額165.67億元,同比增長6.2%

- 2008年中國電源產品產量3163萬臺,同比增長5.7%。

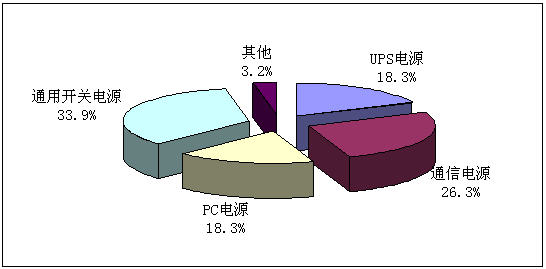

- 2008年,通用開關電源銷售額占據33.9%的市場份額,通信電源市場占26.3%,而UPS市場占18.3%

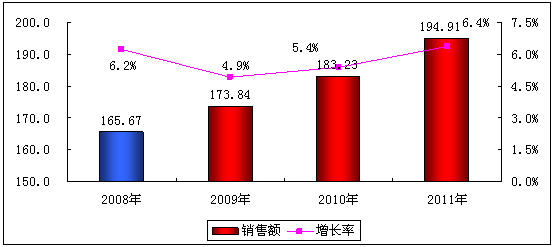

- 2009年,中國電源市場銷售額將達到173.84億元,2011年則有望達到194.91億元

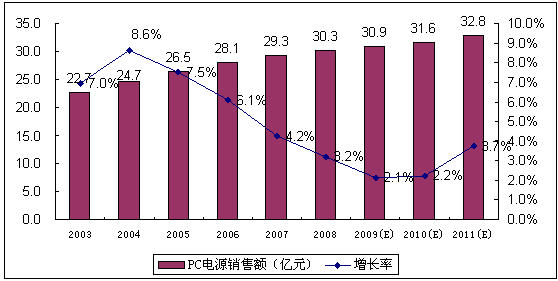

- 2008年,臺式PC電源市場的規模同比增長5.8%,銷售額同比增長3.2%

- 2009年中國PC電源市場的增長率將進一步下降,銷售規模同比增長3.8%,銷售額同比增長2.1%

- 2008年中國UPS市場共計銷售同比增長8.9%,銷售額同比增長7.8%

- 2008年,中國通信電源市場實現銷售額43.4億元,同比增長7.4%,增長幅度較2007年略有下滑

此次論壇上,賽迪顧問做了“中國UPS市場現狀與趨勢”以及“中國通信電源市場機遇與挑戰并存”主題報告,并發布相關研究成果。

一、中國電源市場整體發展穩定,創新升級指日可待

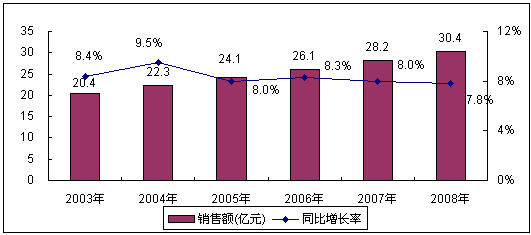

2008年中國電源市場銷售額165.67億元,同比增長6.2%,受全球金融危機影響,電源市場銷售額增長率在近幾年中首次出現下滑。自2003年以來,隨著各行業信息化建設的不斷深入,中國電源市場一直處于穩定發展態勢。2008年中國電源產品產量3163萬臺,同比增長5.7%。

圖1 2003-2008年中國電源市場銷售額增長情況

通用開關電源、通信電源、UPS和PC電源是電源領域的主要細分市場。2008年,通用開關電源實現銷售額56.2億元,占據33.9%的市場份額,通信電源市場占26.3%,而UPS市場占18.3%。隨著通信電源、UPS市場的快速增長,其在電源產品整體市場中的份額也在逐步擴大。

圖2 2008年中國電源產品細分市場結構情況

作為各種用電設備的動力裝置,電源如今已廣泛應用于電子、電器設備,電子檢測設備、控制設備等領域,其應用也涵蓋了通信、計算機、家電、電力、工業自動化等諸多行業。2009年,中國電源市場盡管仍然受到金融危機帶來的負面影響,但由于國家電子信息產業、裝備制造業、紡織、輕工等產業調整和振興規劃組合拳的相繼推出,電源產業將迎來新的需求增長。產業振興規劃的穩步推進,將有效帶動大量電源市場的需求,賽迪顧問預測,2009年以后,中國電源市場的增長將再次呈上升趨勢。2009年,中國電源市場銷售額將達到173.84億元,2011年則有望達到194.91億元。

圖3 2009-2011年中國電源市場銷售額預測

隨著電源應用環境的復雜化和多樣化,電源發展日益趨于高智能化。同時隨著數字電源技術的發展以及微處理器和監控軟件的引入,電源的自我監控能力將大大增強。無線電源技術、綠色電源技術、數字電源技術創新將帶動電源市場的升級發展。提高效率、提高性能、小型輕量化、消除電力公害、減少電磁干擾和電噪聲成為近年來各應用行業對電源產品的要求,這將促進電源產業快速從傳統型勞動密集型產業向數字化綠色節能產業升級發展。

二、中國PC電源市場增速放緩,“電腦下鄉”政策將帶來新的增長點

2008年,臺式PC電源市場的規模為2249.8萬臺,同比增長5.8%,銷售額為30.3億元人民幣,同比增長3.2%。較前幾年,受下游行業臺式PC市場發展正趨于飽和影響,臺式PC電源市場的增長明顯放緩。

圖4 2003-2011年中國PC電源市場規模及增長預測

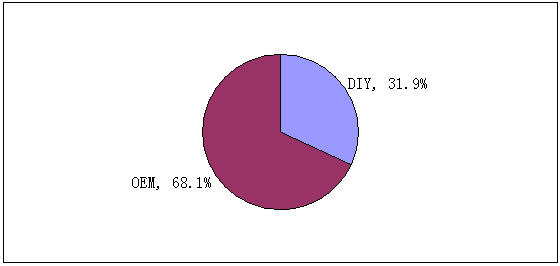

2008年,中國PC電源DIY零售市場的銷量為634.1萬臺,占整個市場28.2%,銷售額為9.6億人民幣,占整個市場31.9%。活躍于DIY零售市場的品牌有長城、航嘉、鑫谷等,而臺達、全漢、康舒等品牌主要專注于OEM市場。由于DIY臺式PC較高的性價比,贏得了中低收入的個人和家庭用戶的青睞,DIY零售市場的重要性逐步突顯。目前,中國PC電源DIY零售市場有近40個品牌,其中康舒、臺達等品牌也增加了DIY零售市場的產品種類。

圖5 2008年中國PC電源市場銷售額行業結構

2009年初,國家針對農村市場大力推行“電腦下鄉”財政補貼計劃,為國內臺式PC市場帶來了新的需求動力,從而給PC電源市場帶來了新的增長點。中國農村這一廣闊的市場空間對PC電源的未來市場發展起到了較大的促進作用,但由于全球金融危機對IT市場帶來的負面影響,賽迪顧問預測,2009年中國PC電源市場的增長率將進一步下降,銷售規模為2335.3萬臺,同比增長3.8%,銷售額為 30.9億元人民幣,同比增長2.1%。2010年之后,增長率將開始回升。

2009年初,國家PC電源新標準出臺。新標準將指導PC電源廠商的研發、生產,同時消費者可根據其來評判PC電源的質量優劣。更重要的是,新標準的出臺,有助于整頓混亂的PC電源市場,引導中國PC電源市場健康發展。

三、中國UPS市場經歷重新洗牌,機遇大于挑戰

2008年中國UPS市場共計銷售155.3萬臺,同比增長8.9%,銷售額為30.4億元人民幣,同比增長7.8%。2008年,中國UPS市場較2007年銷售增長有所下降,很大程度上由于在三、四兩個季度,UPS產品的銷售形勢不如往年,這主要是由于自然災害、國際金融危機等重大事件的影響。

圖6 2003-2008年中國UPS市場銷售額情況

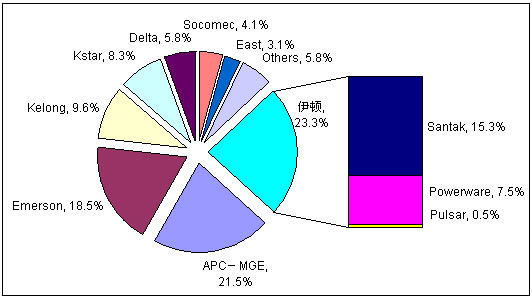

2006年以來,中國UPS市場開始了廠商之間一系列的并購整合,競爭格局開始重新洗牌,直到2008年,新的格局才基本確立。目前,市場第一陣營被國際三巨頭伊頓、施耐德、艾默生占據,市場份額達到63.3%。而科華、科士達這兩個國內自主品牌廠商也憑借良好的發展狀態和合理的市場策略脫穎而出,躋身UPS市場的第二陣營。

圖7 2008年中國UPS市場各品牌銷售額市場份額

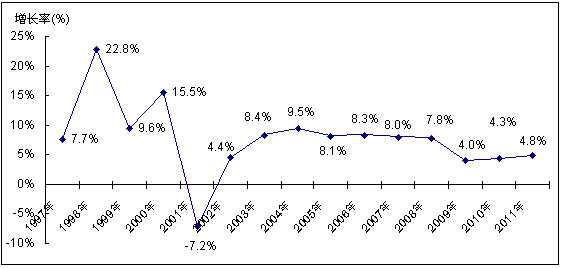

2009年,隨著全球金融危機的持續蔓延,中國UPS市場將遭受嚴峻的考驗。不過,與此同時,“十大產業振興規劃”以及“4萬億投資”的宏觀政策對中國UPS的發展卻是重大利好,同時,隨著中國通信行業3G網的建設以及政府電子政務的廣泛應用,各行業的信息化水平進一步提高,預計未來三年,中國UPS市場依然是機遇大于挑戰。因此,廠商需要在危機中挖掘機會,把UPS產品與行業客戶業務進行全面融合,為客戶創造更高的價值,從而讓客戶愿意為UPS的解決方案支付更高的費用。

圖8 中國UPS市場1997-2011年市場銷售額增長率及預測

四、中國通信電源市場有望穩步增長,需求呈擴散化發展

2008年,中國通信電源市場實現銷售額43.4億元,同比增長7.4%,增長幅度較2007年略有下滑。2009年,隨著中國3G網絡建設的開展,中國通信電源市場有望保持穩步增長,市場銷售額有望達到46.5億元。

圖9:2005-2009年中國通信電源市場銷售額增長情況

通信電源需求呈擴散化發展。2008年通信電源市場主要由電信、金融、政府和制造行業市場構成,這四個平行市場的份額超過75%。其中電信行業占據整體份額的47.2%,為通信電源第一大應用行業。但是隨著不同行業信息化建設的深入,通信電源需求出現擴散化的趨勢,從長期來看,制造業、政府等領域將成為今后增長較快的應用市場。

圖10 2008年通信電源應用行業分布情況

電信運營商全業務發展將是通信電源市場進一步快速增長的拉動力。2008年,中國電信業重組后,三大運營商實現全業務運營。全業務運營既有電信行業管制政策變化的驅動因素,也是電信行業技術變革的結果。全業務的運營,需要全業務的網絡支撐,這種趨勢進一步加大各運營商在移動網絡、寬帶接入網等方面的投資力度。作為信息網絡的基礎設備和安全保障設備,通信電源等設備迎來很好的發展契機。