大尺寸液晶面板的機遇與挑戰:

- 11月面板價格可能上漲

- 中國需求回升將抵消美國市場的疲弱

- 尺寸液晶面板價格自第一季度后首次恢復上漲

大尺寸液晶面板的市場數據:

- iSuppli預計監視器、筆記本和電視的大尺寸液晶面板將上漲0.9%

- 預計12月臺灣地區和中國產能利用率都將升到70%以上

- 韓國的產能利用率將超過95%

據iSuppli公司,控制生產規模,在10月份幫助穩定了大尺寸液晶面板的價格,但面對需求增長的前景,11月面板價格可能上漲。

買家準備為今年的假日銷售季和2011年2月的春節推出新型號,品牌廠商和制造商此前幾個月嚴格控制庫存,現在開始再度購買面板。iSuppli公司預計,監視器、筆記本和電視三個主要應用領域的大尺寸液晶面板平均價格,將上漲0.9%。大尺寸液晶面板,是指對角尺寸從10英寸到47英寸的面板。

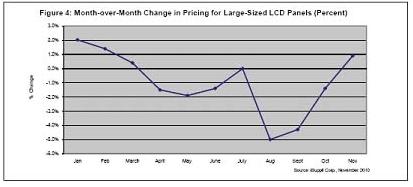

雖然漲幅并不大,但這是在尺寸液晶面板價格自第一季度結束以來首次恢復上漲。iSuppli公司的數據顯示,自從3月以來,面板價格一直逐月下滑,7月和8月下跌幅度最大,均環比下降5%左右。

如圖所示為三大面板應用領域1-11月的價格逐月變動情況。

面板價格不定,取決于具體的應用

中國需求回升將抵消美國市場的疲弱,預計電視面板價格將在11月企穩。預計11月32英寸高清面板的平均價格從9月時的164美元下降到161美元。32英寸是廠商促銷的主流尺寸。上月40/42英寸面板下降10-15美元,LED背光面板下降15-20美元。

在監視器領域,供應商不愿意再繼續降價,尤其是價格已跌破了現金成本水平。由于供應商努力爭取價格回升,預計11月價格會上漲。但由于系統需求前景不佳,價格反彈之勢難以保持到12月,所以供應商推升價格的努力可能只會取得短暫的勝利。

在筆記本電腦領域,11月面板價格將保持平穩或略有上漲。受蘋果公司的iPad影響,預計10英寸面板價格反彈。但是,由于供應商同意以統一價格(flat price)換取一定的采購數量——以利潤換銷量,主流14.0和15.6英寸寬屏筆記本面板的價格可能不會強勁上升。

總體來看,預計11月制造商將把產能利用率從10月的76.8%提高到83.0%。但每年最后一個月的訂單都比較保守,所以12月產能利用率可能下降。

預計12月臺灣地區和中國產能利用率都將上升,將升到70%以上。而在三星顯示器和LG顯示器的帶動下,韓國的產能利用率將超過95%,繼續保持強勁勢頭。