【導讀】過去兩年低靡的半導體市場將在2013年迎來復蘇,各代理商重新補貨,平板電腦、智能手機市場不斷成熟,針對這樣不斷增長的半導體細分市場,安森美采取一系列策略,積極應對。

從全球宏觀經濟對半導體行業的影響及行業預測來看,過去兩年半導體出貨量連續低于系統要求;分析公司的預測表明,2013年半導體的增長動力主要來自于全球GDP增長、代理商/OEM庫存重新補貨,以及汽車、智能手機/平板電腦及中國/美國房地產市場的復蘇。為此,安森美半導體積極因應最新市場趨勢,提供陣容更加廣博的高能效半導體方案,幫助世界各地的客戶應對獨特的設計創新挑戰。

安森美半導體針對各個半導體細分市場的策略

安森美半導體的市場策略包括:積極投資有利于汽車應用業務增長的產品和技術、制造產能、銷售、現場應用工程師(FAE)和解決方案工程中心(SEC);擴充大功率產品、封裝及制造工藝,推出新的領先高壓IGBT、整流器及MOSFET產品;投資拓寬電源模塊產品陣容,擴充可服務市場(SAM)及提升平均銷售價格(ASP),實現汽車、消費類白家電及工業高性能電源轉換終端市場的增長;運籌帷幄增加LED通用照明業務,擴充SEC,招納新的FAE,推動滲透關鍵客戶及擴充產品陣容;積極擴大領先無線客戶業務,獲得領先無線客戶相機模塊、可調諧天線元件、模擬電源、電池保護、ESD保護、EMI濾波器及開關的設計中標。

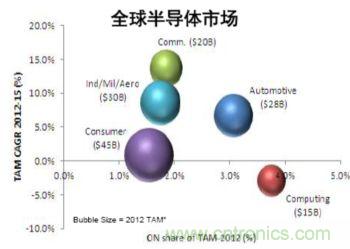

多年來,安森美半導體在計算機、消費、汽車、工業/醫療/軍事-航空和無線及有線通信領域一直處于領先地位;今后的增長動力則來自汽車、智能手機/平板電腦、電源模塊和LED照明。從細分市場的分析中可以看出安森美半導體成長潛力。

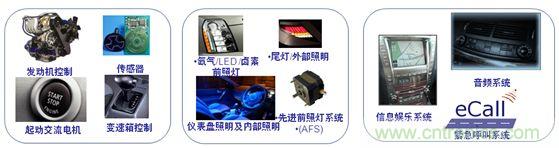

在汽車細分市場,安森美半導體2012年汽車的收入為7.52億美元(占公司收入的26%),領先優勢體現在動力系統、車身、信息娛樂系統、電源、車載網絡。

圖1 安森美半導體的重點汽車應用

在這個市場,平均每輛車的半導體物料單(BOM)商機將從2012年的約60美元增加到2015年的約250美元。其關鍵增長動力體現在燃油經濟性,如啟動/停止交流電機、燃油直噴(GDI)、電動汽車(HEV)和雙離合;安全及便利,如LED照明、車門模塊、停車輔助、攝像、信息娛樂系統和高級駕駛員輔助系統(ADAS);線控(X-by-Wire),如電動助力轉向(EPS)、電子駐車制動(EPB)、電子穩定控制(ESC)、泵和風扇。

在通信細分市場,安森美半導體2012年收入為3.95億美元(占公司收入13%),領先地位體現在光學成像、電源、保護和MOSFET方面。

圖2 安森美半導體的重點通信應用

在該市場,智能手機/平板電腦的半導體BOM商機將從2012年的約3.50美元增加到2015年的約7.50美元。其關鍵增長動力在于智能手機/平板電腦的高年復合增長率(CAGR);高分辨率拍照;3G/4G頻段分散化推動RF調諧需求;高分辨率、低功率顯示屏的供電及背光。

在計算機細分市場,安森美半導體2012年的收入為5.42億美元(占公司收入19%),領先的是CPU及圖形卡供電、MOSFET、保護和電源。

圖3 安森美半導體的重點計算機應用

[page]在該市場,半導體BOM商機約為11.00美元。其關鍵增長動力是Windows 8支持觸摸控制;超級本及Convertible電腦逼近批量價格點;功率密度及能效要求升高;以及高速接口(USB,Thunderbolt,HDMI)。

在消費細分市場,安森美半導體2012年收入為6.63億美元(占公司收入23%),在變頻器智能功率模塊(IPM)、電源、保護、光學成像方面處于領先地位。

圖4 安森美半導體的重點消費應用

市場展望表明,半導體BOM商機將從2012年的約4.50美元增加到2015年的約17美元。其關鍵增長動力是預計到2015年翻番的高能效變速電機滲透率;中國及美國房地產市場復蘇;美國及歐洲白家電OEM銷售增加;以及“智能電器”。

在工業/醫療/軍事-航空細分市場,安森美半導體2012年收入為5.44億美元(占公司收入19%),領先地位包括電源、傳感器、電路保護、醫療設備和LED照明。

圖5 安森美半導體領先的工業/醫療/軍事-航空應用

在該市場的電源模塊及LED通用照明中,電源模塊平均銷售價格(ASP)范圍將從2012年的約0.70美元增加到2015年的約100美元,安森美半導體平均可抓住約約0.70至約9.00美元。其關鍵增長動力是采用高能效變速電機和高能效電源;全球能效法規禁止白熾燈泡;60 W LED燈低于10美元及“智能照明”控制。

半導體細分市場展望及出貨量預測

從全球半導體市場來看,首先是智能手機及平板電腦正在推動通信細分市場的增長。預計到2015年,移動數據將增加12倍,這將推動電信及網絡投資的大幅增加。例如,2013年中國移動將建成世界最大的4G網絡,覆蓋100多個城市及超過5億人口。

另外,汽車中電子成分不斷增多,以提供燃油經濟性、安全及便利功能;全球能效法規推動著高能效工業電機、電源及LED通用照明增長;高能效變速電機的采用及美國/中國房地產市場復蘇也將推動消費類白家電增長,如中國預計在2013年中期出臺新的空調產業能效標準;由于出貨量平緩及平均銷售價格(ASP)下降,總體計算機市場略微下降,但功率密度/能效要求及高速總線接口預計將維持模擬電源及分立元件市場總值(TAM)。

圖6 半導體細分市場預測

因此,應用及出貨量將呈現以下一些走勢:平板電視市場成熟,預計出貨量平緩;由于全球宏觀經濟放緩及Windows 8推遲發布,2012年計算機市場收縮,而2013年Windows 8及超級本將推動溫和增長;平板電腦的主導廠商是蘋果,三星、亞馬遜及Google正以安卓平臺展開挑戰;低成本智能手機正在引領手機市場增長,而中國預計2013年將生產超過3.2億部智能手機。

在汽車行業,輕型車產量從2011年的7,700萬輛增加至2012年的8,000萬輛,預計2013年將增加至8,200萬輛,半導體成分增速預計約為8%;2013年中國汽車銷量預計增長7%至2,060萬輛;中國制定的目標是到2015年和2020年,純電動汽車及插電式混合動力汽車銷量分別達到50萬輛及200萬輛。

安森美半導體的先進封裝技術和支援服務

為了實現上述策略,安森美半導體將繼續保持在CSP、微封裝及功率密集型封裝領域的領先優勢,在功率密度越來越關鍵并快速邁向表面貼裝的進程中,提供具有優異功率密度的功率封裝,如SO8FL、μ8FL、PhaseFET、雙MOSFET,以及增強散熱性能的SO8FL(從頂部及底部冷卻),使散熱性能較競爭對手提升50%;實現電源集成模塊(PIM)及智能功率模塊(IPM)。

此外,安森美半導體還將以客戶參與及結盟作為客戶工程團隊的延伸,在此前的16家客戶聯合實驗室及9家SEC基礎上,計劃在2013年增加3家SEC。配合全球發貨中心、區域發貨中心及樞紐,安森美半導體將繼續提供陣容廣博的高能效方案,幫助世界各地的客戶實現高能效創新設計,減少全球的能源使用。